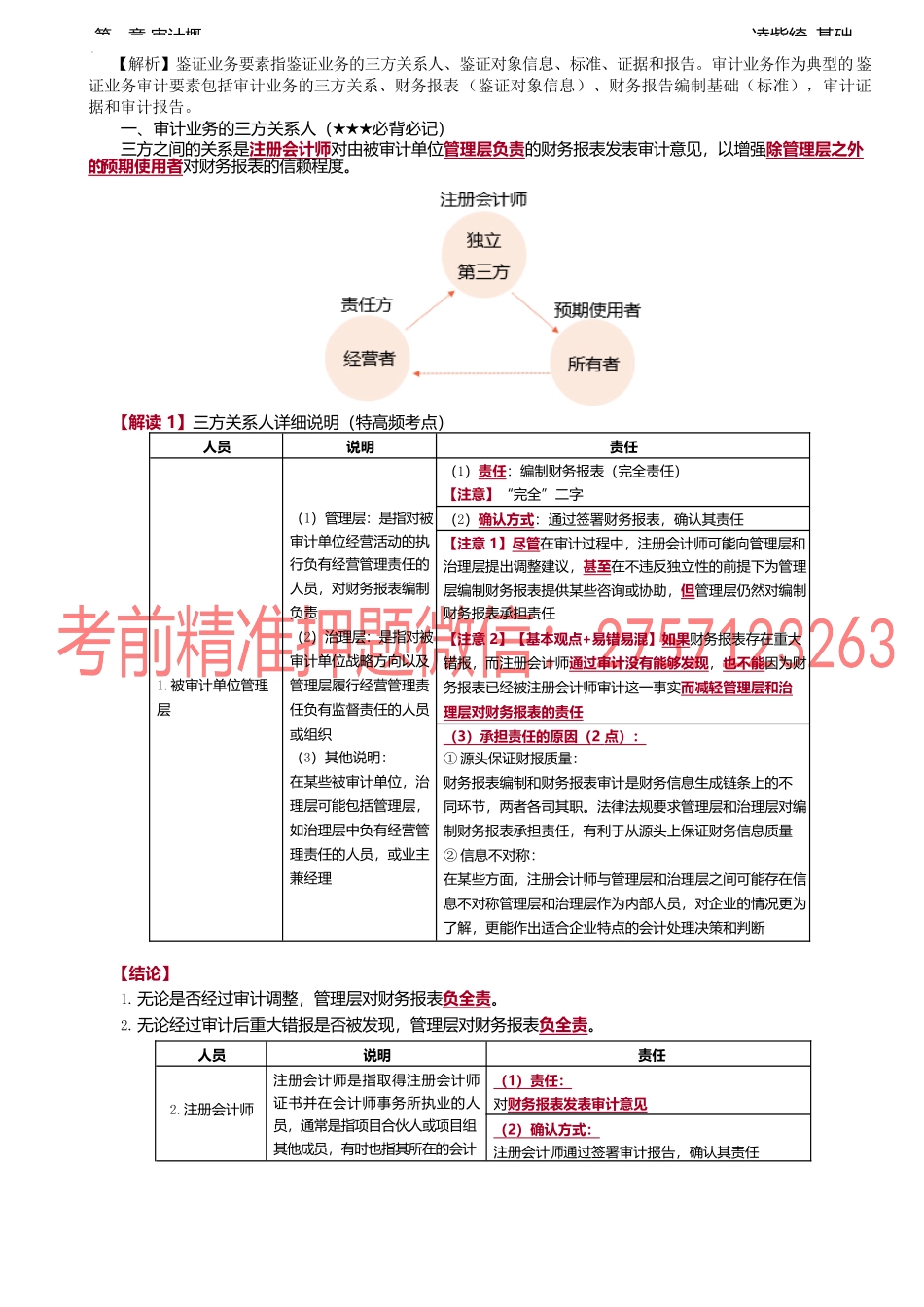

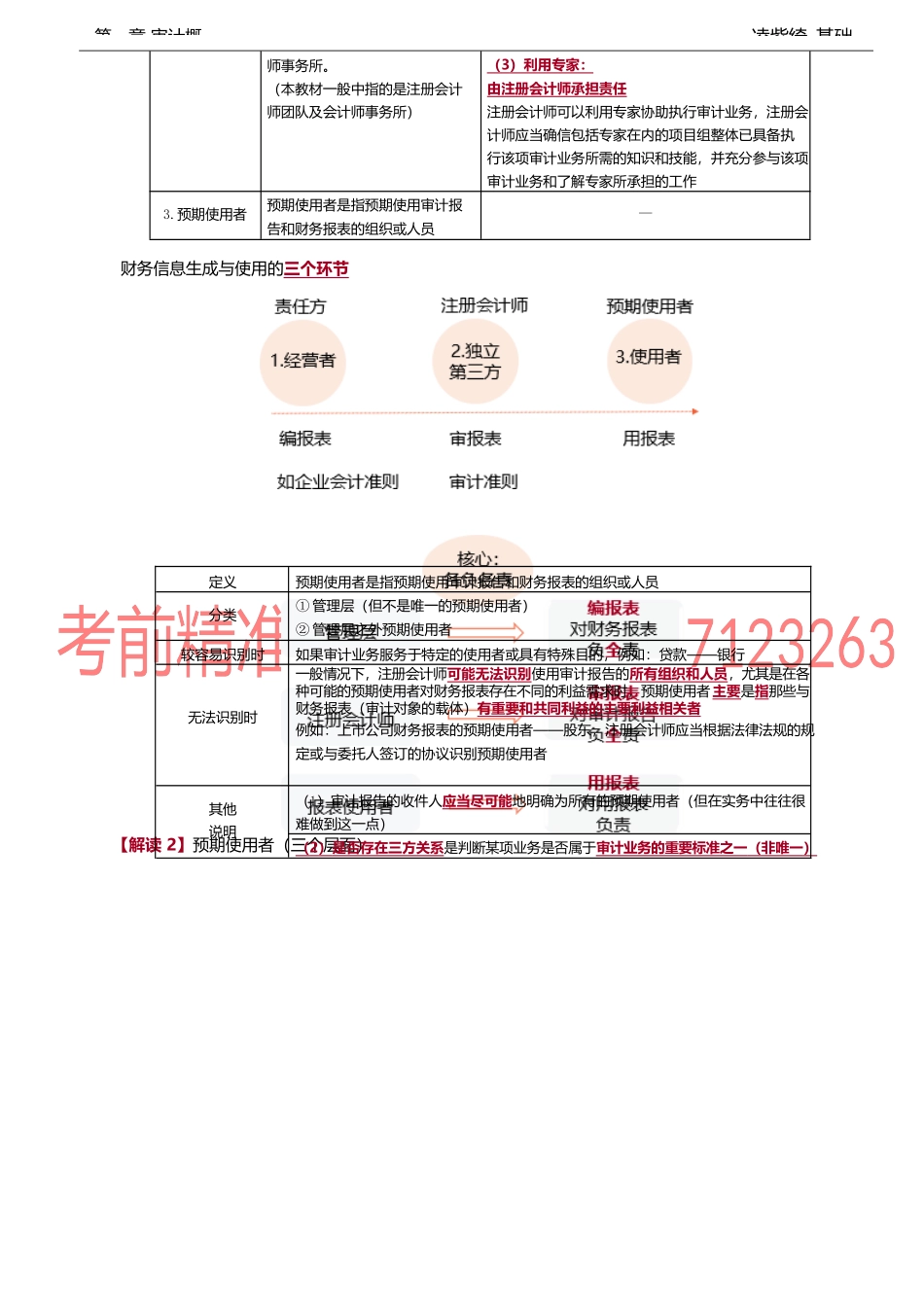

凌紫绮-基础第一章审计概第二节审计要素【考点】审计业务要素(★★★)审计业务要素包括审计业务的三方关系人、财务报表、财务报告编制基础、审计证据和审计报告。(★★★必背必记)五要素逻辑关系图【情景记忆法】宋江编好了报表,股东不放心,委托包公来审报表,包公根据标准,做程序获取了证据,出具了审计报告。股东就可以放放心心的用报表。【例题1·单选题】(2020年)下列各项中,不属于审计业务要素的是()。A.财务报告编制基础B.审计报告C.财务报表D.审计准则【答案】D【解析】对财务报表审计而言,审计业务要素包括审计业务的三方关系人、财务报表(选项C)、财务报告编制基础(选项A)、审计证据和审计报告(选项B)。【链接】2017年考核同样内容。【注意】使用“五项做题法”做本题——把缺失的审计要素补足——缺少两项:三方关系人和审计证据。【例题2·多选题】(2016年)属于审计要素的有()。A.财务报表B.财务报告编制基础C.审计报告D.审计证据【答案】ABCD凌紫绮-基础第一章审计概【解析】鉴证业务要素指鉴证业务的三方关系人、鉴证对象信息、标准、证据和报告。审计业务作为典型的鉴证业务审计要素包括审计业务的三方关系、财务报表(鉴证对象信息)、财务报告编制基础(标准),审计证据和审计报告。一、审计业务的三方关系人(★★★必背必记)三方之间的关系是注册会计师对由被审计单位管理层负责的财务报表发表审计意见,以增强除管理层之外的预期使用者对财务报表的信赖程度。【解读1】三方关系人详细说明(特高频考点)人员说明责任(1)责任:编制财务报表(完全责任)【注意】“完全”二字(1)管理层:是指对被(2)确认方式:通过签署财务报表,确认其责任审计单位经营活动的执【注意1】尽管在审计过程中,注册会计师可能向管理层和行负有经营管理责任的治理层提出调整建议,甚至在不违反独立性的前提下为管理人员,对财务报表编制层编制财务报表提供某些咨询或协助,但管理层仍然对编制负责财务报表承担责任(2)治理层:是指对被【注意2】【基本观点+易错易混】如果财务报表存在重大审计单位战略方向以及错报,而注册会计师通过审计没有能够发现,也不能因为财1.被审计单位管理管理层履行经营管理责务报表已经被注册会计师审计这一事实而减轻管理层和治层任负有监督责任的人员理层对财务报表的责任或组织(3)承担责任的原因(2点):(3)其他说明:①源头保证财报质量:在某些被审计单位,治财务报表编制和...