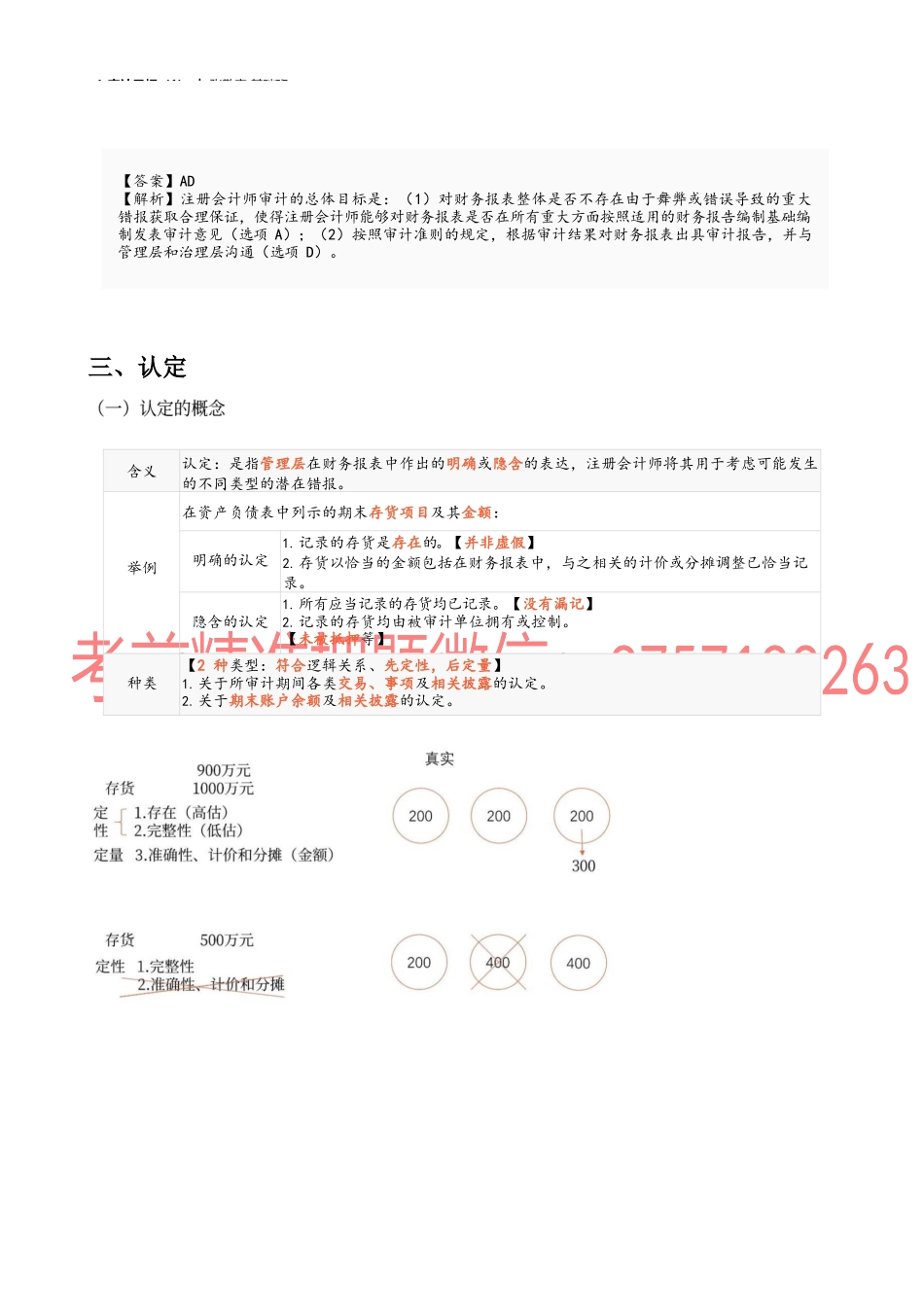

4_审计目标(1)︱张敬富基础班一、审计目标的种类种类含义审计的总体目标是指注册会计师为完成整体审计工作而达到的预期目的。具体审计目标是指注册会计师通过实施审计程序以确定管理层在财务报表中确认的各类交易、账户余额、披露层次认定是否恰当。二、审计总体目标(2个方面)总体目标具体内容发表意见对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;(“合法性、公允性”)报告+沟通按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。(2012年)关于注册会计师执行财务报表审计工作的总体目标,下列说法中,正确的有()。A.对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见B.对被审计单位的持续经营能力提供合理保证C.对被审计单位内部控制是否存在值得关注的缺陷提供合理保证D.按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通4_审计目标(1)︱张敬富基础班三、认定含义认定:是指管理层在财务报表中作出的明确或隐含的表达,注册会计师将其用于考虑可能发生的不同类型的潜在错报。举例在资产负债表中列示的期末存货项目及其金额:明确的认定1.记录的存货是存在的。【并非虚假】2.存货以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录。隐含的认定1.所有应当记录的存货均已记录。【没有漏记】2.记录的存货均由被审计单位拥有或控制。【未被抵押等】种类【2种类型:符合逻辑关系、先定性,后定量】1.关于所审计期间各类交易、事项及相关披露的认定。2.关于期末账户余额及相关披露的认定。【答案】AD【解析】注册会计师审计的总体目标是:(1)对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见(选项A);(2)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通(选项D)。4_审计目标(1)︱张敬富基础班认定含义举例1.发生(高估、虚构)(“无中生有”)记录或披露的交易和事项已发生,且这些交易和事项与被审计单位有关被审计单位2×21年度记录的销货交易确实均已发生