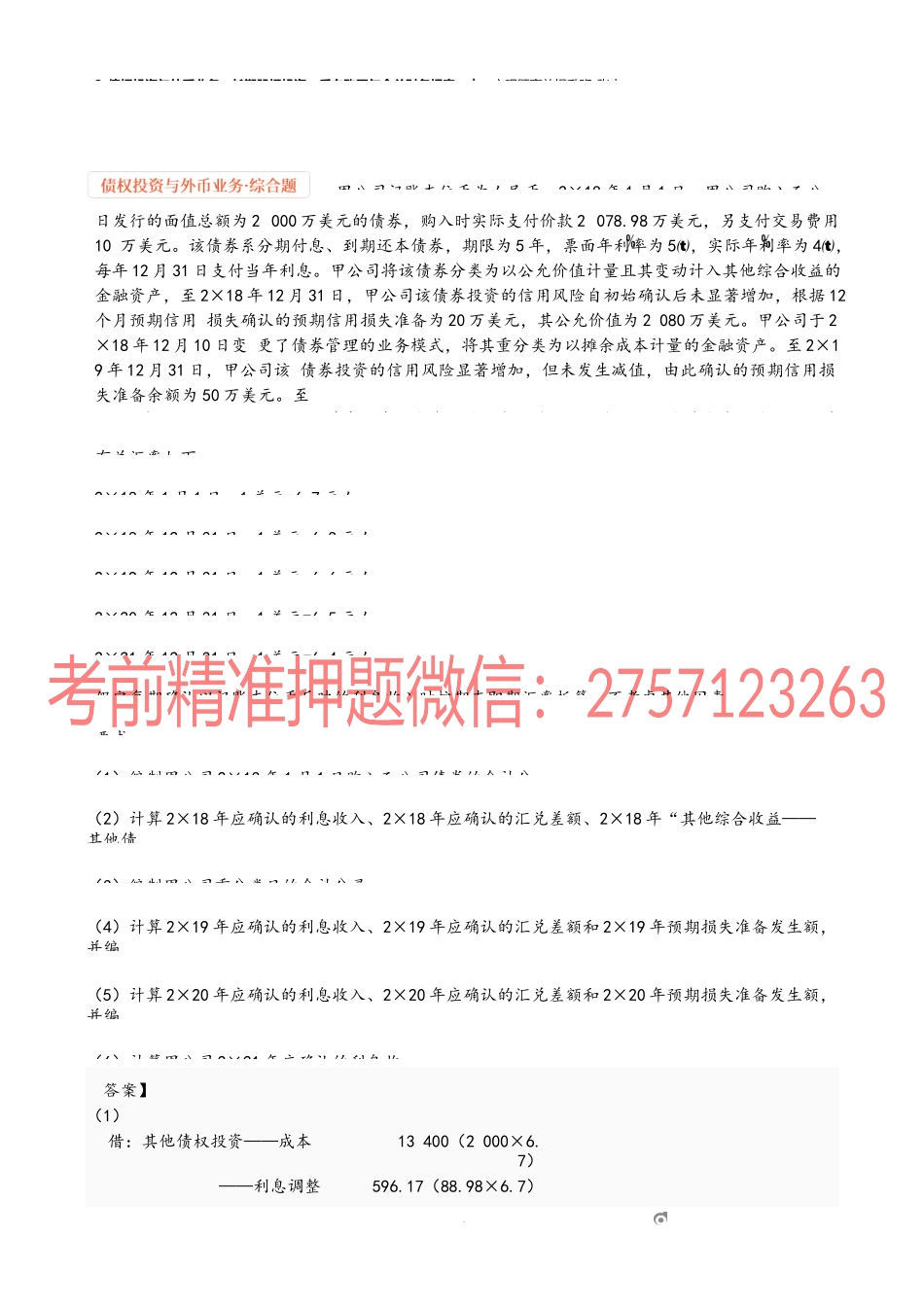

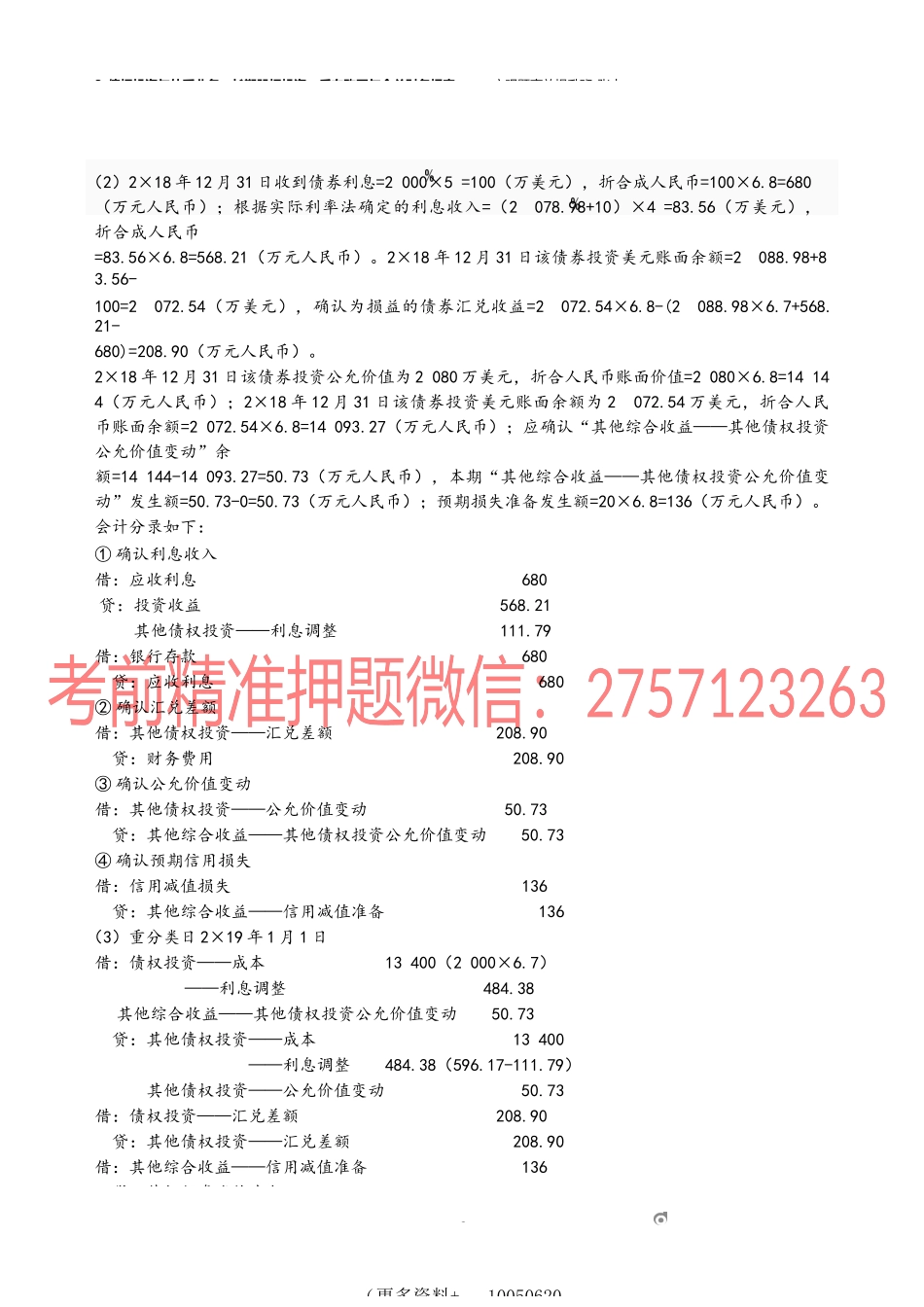

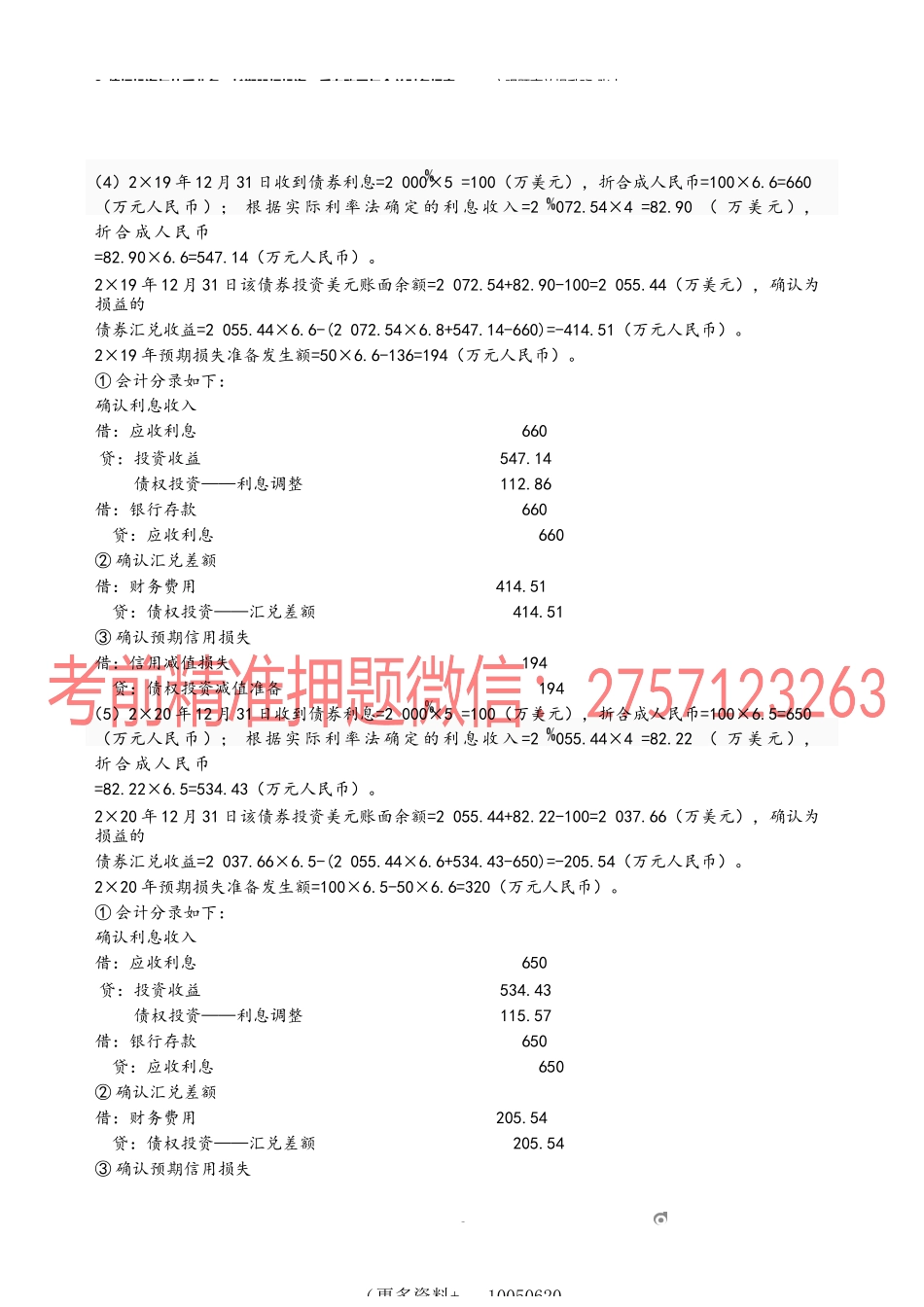

3_债权投资与外币业务,长期股权投资、反向购买与合并财务报表︱主观题高效提升班-张志甲公司记账本位币为人民币,2×18年1月1日,甲公司购入乙公日发行的面值总额为2000万美元的债券,购入时实际支付价款2078.98万美元,另支付交易费用10万美元。该债券系分期付息、到期还本债券,期限为5年,票面年利率为5,实际年利率为4,每年12月31日支付当年利息。甲公司将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产,至2×18年12月31日,甲公司该债券投资的信用风险自初始确认后未显著增加,根据12个月预期信用损失确认的预期信用损失准备为20万美元,其公允价值为2080万美元。甲公司于2×18年12月10日变更了债券管理的业务模式,将其重分类为以摊余成本计量的金融资产。至2×19年12月31日,甲公司该债券投资的信用风险显著增加,但未发生减值,由此确认的预期信用损失准备余额为50万美元。至2×20年12月31日,甲公司该债券投资已发生减值,由此确认的预期信用损失准备余额为100万美有关汇率如下:2×18年1月1日,1美元=6.7元人2×18年12月31日,1美元=6.8元人2×19年12月31日,1美元=6.6元人2×20年12月31日,1美元=6.5元人2×21年12月31日,1美元=6.4元人假定每期确认以记账本位币反映的利息收入时按期末即期汇率折算,不考虑其他因素。要求:(1)编制甲公司2×18年1月1日购入乙公司债券的会计分(2)计算2×18年应确认的利息收入、2×18年应确认的汇兑差额、2×18年“其他综合收益——其他债(3)编制甲公司重分类日的会计分录。(4)计算2×19年应确认的利息收入、2×19年应确认的汇兑差额和2×19年预期损失准备发生额,并编(5)计算2×20年应确认的利息收入、2×20年应确认的汇兑差额和2×20年预期损失准备发生额,并编(6)计算甲公司2×21年应确认的利息收【1om答案】(1)借:其他债权投资——成本13400(2000×6.7)——利息调整596.17(88.98×6.7)3_债权投资与外币业务,长期股权投资、反向购买与合并财务报表主观题高效提升班-张志2om(更多资料+10050620(2)2×18年12月31日收到债券利息=2000×5=100(万美元),折合成人民币=100×6.8=680(万元人民币);根据实际利率法确定的利息收入=(2078.98+10)×4=83.56(万美元),折合成人民币=83.56×6.8=568.21(万元人民币)。2×18年12月31日该债券投资美元账面余额=2088.98+83.56-100=2072.54(万美元),确认为损益的债券汇兑收益=2072.54×6.8-(2088.98×6.7+56...