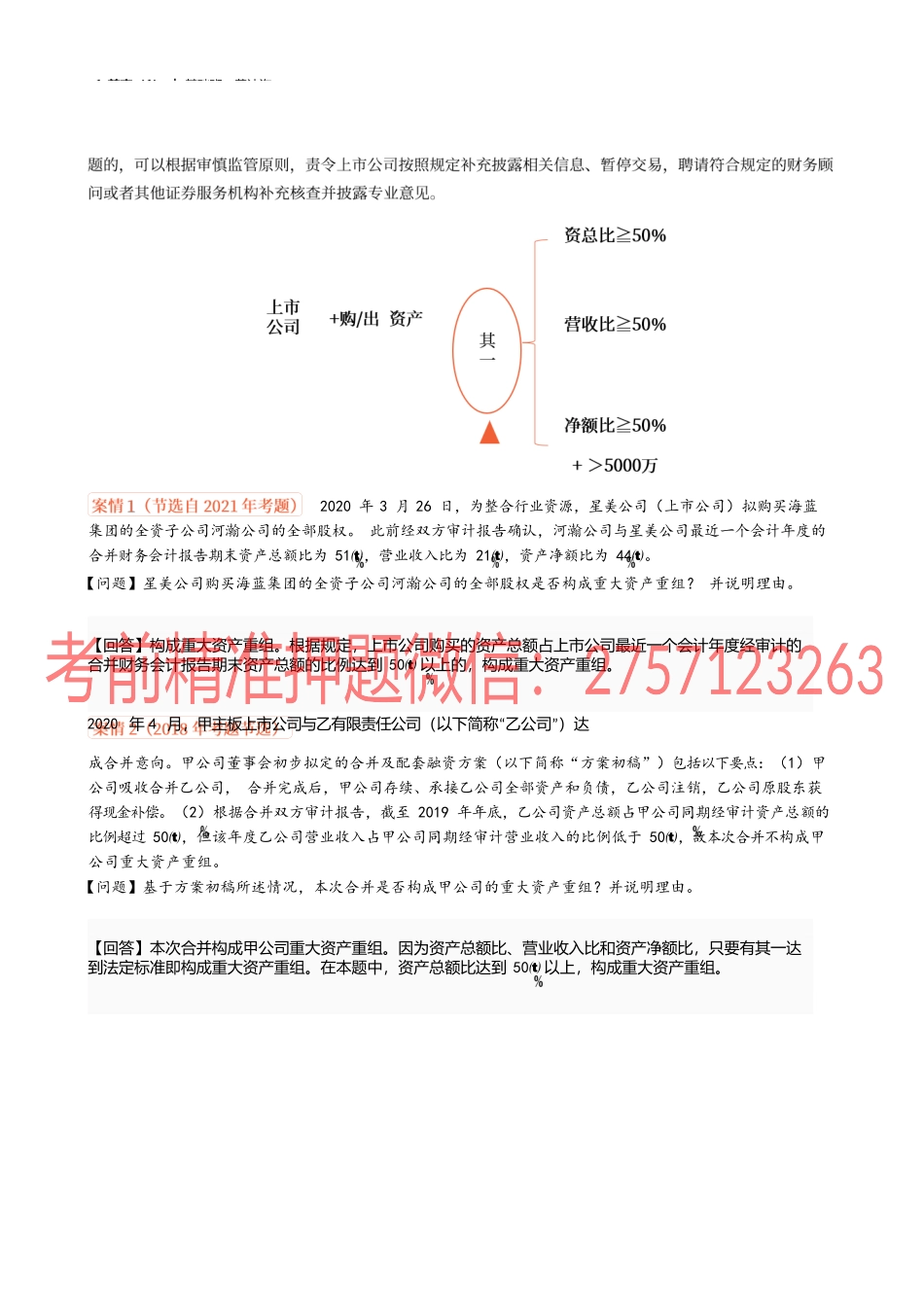

1_前言(1)︱基础班-黄洁洵1_前言(1)︱基础班-黄洁洵一、政策先行场次考试时间考试时长考试形式第1场2022年8月26日17:00-19:002小时机考第2场2022年8月28日17:00-19:00题型题量及分值答题要求客观题(50)单项选择题1分/小题×26小题=26分从每小题的4个备选项中选出1个正确答案多项选择题1.5分/小题×16小题=24分从每小题的4个备选项中选出2-4个正确答案;不选、错选、漏选均不得分主观题(50)案例分析题4个案例每个案例4-6小问共50分明确回答提问,并按要求说明理由。其中1个指定的案例可以选用中文或英文解答,如使用英文解答,须全部使用英文,答题正确的,增加5分2020年4月,甲主板上市公司与乙有限责任公司“”(以下简称乙公司)达【回答】构成重大资产重组。根据规定,上市公司购买的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50以上的,构成重大资产重组。【回答】本次合并构成甲公司重大资产重组。因为资产总额比、营业收入比和资产净额比,只要有其一达到法定标准即构成重大资产重组。在本题中,资产总额比达到50以上,构成重大资产重组。1_前言(1)︱基础班-黄洁洵2020年3月26日,为整合行业资源,星美公司(上市公司)拟购买海蓝集团的全资子公司河瀚公司的全部股权。此前经双方审计报告确认,河瀚公司与星美公司最近一个会计年度的合并财务会计报告期末资产总额比为51,营业收入比为21,资产净额比为44。【问题】星美公司购买海蓝集团的全资子公司河瀚公司的全部股权是否构成重大资产重组?并说明理由。成合并意向。甲公司董事会初步拟定的合并及配套融资方案(以下简称“方案初稿”)包括以下要点:(1)甲公司吸收合并乙公司,合并完成后,甲公司存续、承接乙公司全部资产和负债,乙公司注销,乙公司原股东获得现金补偿。(2)根据合并双方审计报告,截至2019年年底,乙公司资产总额占甲公司同期经审计资产总额的比例超过50,但该年度乙公司营业收入占甲公司同期经审计营业收入的比例低于50,故本次合并不构成甲公司重大资产重组。【问题】基于方案初稿所述情况,本次合并是否构成甲公司的重大资产重组?并说明理由。