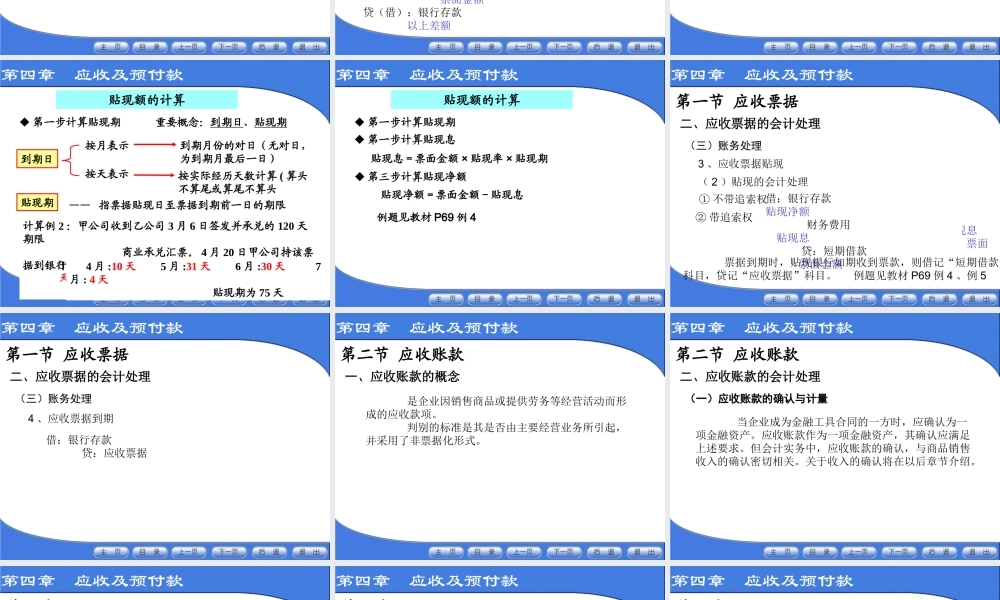

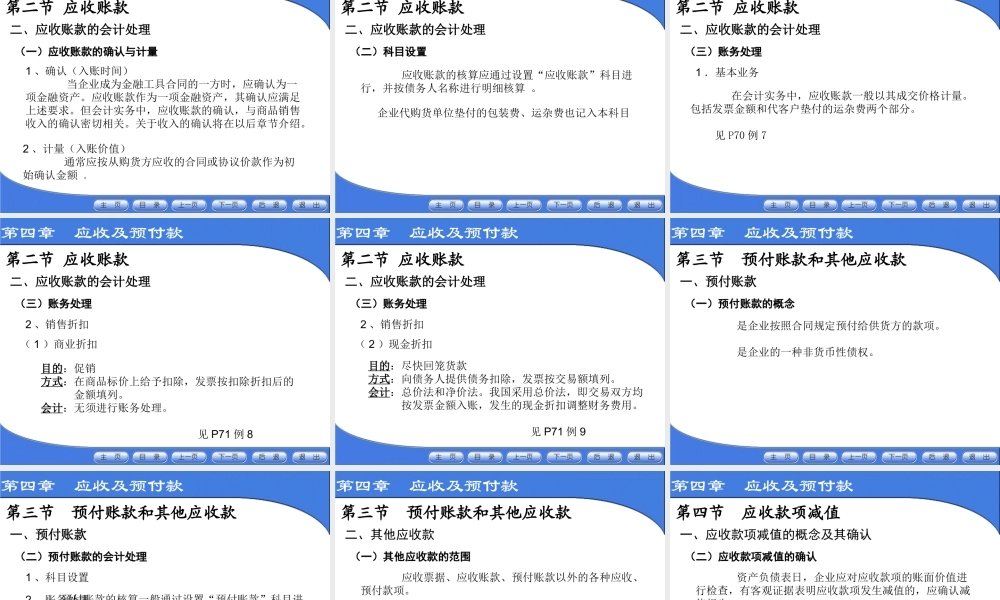

第四章应收及预付款第一节应收票据第二节应收账款第三节预付账款和其他应收款第四节应收款项减值第四章应收及预付款第一节应收票据应收票据主要指因收到商业汇票而形成的应收款。一、应收票据的概念广义的票据泛指各种有价证券和商业活动中的各种单据狭义的票据仅指汇票、本票和支票。第四章应收及预付款第一节应收票据1、确认(入账时间)当企业销售商品、提供劳务等而收到开出经过承兑的商业汇票时确认为应收债权。二、应收票据的会计处理(一)应收票据的确认与计量2、计量(入账价值)按收到的商业汇票的票面金额进行初始计量。第四章应收及预付款第一节应收票据应收票据的核算应通过设置“应收票据”科目进行。二、应收票据的会计处理(一)应收票据的确认与计量(二)科目设置应收票据收到开出、承兑的商业汇票的票面金额商业汇票贴现、转让或到期的票面金额期末余额:企业持有的商业汇票的票面金额可按开出、承兑商业汇票的单位进行明细核算。第四章应收及预付款第一节应收票据1、取得应收票据二、应收票据的会计处理(三)账务处理(1)企业销售商品或提供劳务收到商业汇票时借:应收票据”贷:主营业务收入应交税费——应交增值税(销项税额)(2)因债务人抵偿前欠货款而取得应收票据借:应收票据贷:应收账款第四章应收及预付款第一节应收票据2、转让应收票据二、应收票据的会计处理(三)账务处理企业将持有的商业汇票背书转让以取得所需物资时:借:材料采购(原材料、库存商品)取得物资成本应交税费——增(进)可抵扣增值税贷:应收票据票面金额贷(借):银行存款以上差额第四章应收及预付款第一节应收票据3、应收票据贴现二、应收票据的会计处理(三)账务处理(1)贴现额的计算第四章应收及预付款到期日为7月6日;贴现期为3个月。贴现额的计算◆第一步计算贴现期重要概念:到期日、贴现期到期月份的对日(无对日,为到期月最后一日)按实际经历天数计算(算头不算尾或算尾不算头到期日按月表示按天表示计算例1:甲公司收到乙公司3月6日签发并承兑的4个月期商业承兑票据。4月6日甲公司持该票据到银行办理了贴现手续。——指票据贴现日至票据到期前一日的期限计算例2:甲公司收到乙公司3月6日签发并承兑的120天期限商业承兑汇票。4月20日甲公司持该票据到银行办理了贴现手续。3月:25天4月:30天5月:31天6月:30天7月:4天贴现期票据到期日为7月4日4月:10天5月:31天6月:30天7月:4天贴现期为75天第四章应收及预付款贴现额的计算◆第一步...