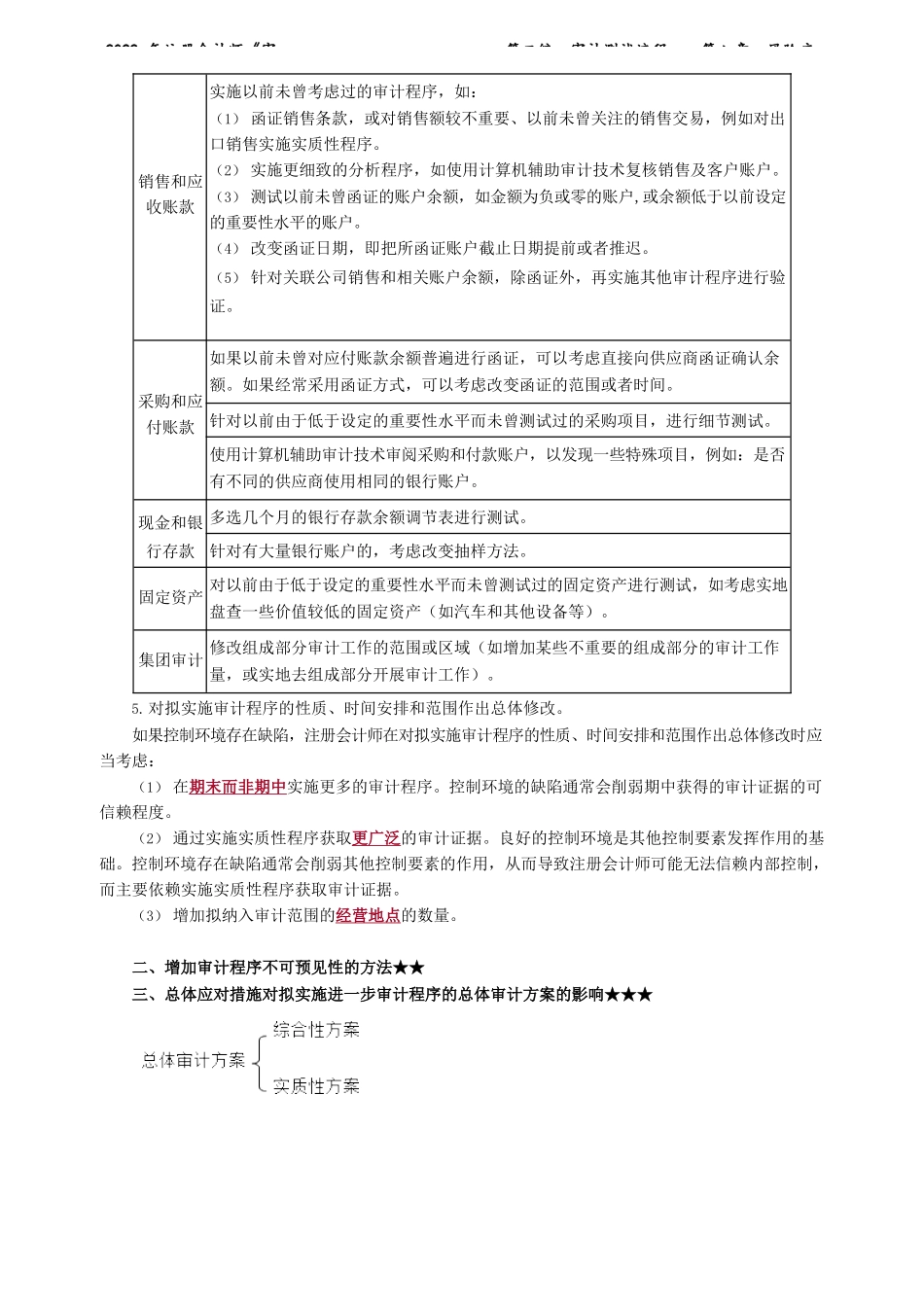

2022年注册会计师《审第二编审计测试流程——第八章风险应目录:精准押题微信:2977945028●考情分析●学习要求●主要知识点讲解考情分析本章属于非常重要的章节,考纲中作为第3能力等级知识。通过学习,考生应明确注册会计师应当针对评估的财务报表层次重大错报风险确定总体应对措施,并针对评估的认定层次重大错报风险设计和实施进一步审计程序,以将审计风险降至可接受的低水平。在考试时不仅会考查客观题(直接命题),尤其要关注本章风险应对的理念在实务中的运用(主观题)。考生应关注以下内容:01理解针对财务报表层次重大错报风险的总体应对措施;02理解针对认定层次重大错报风险的进一步审计程序;03掌握控制测试的性质、时间安排和范围;04掌握实质性程序的性质、时间安排和范围;【知识点】针对财务报表层次重大错报风险的总体应对措施一、财务报表层次重大错报风险与总体应对措施★★★注册会计师应当针对评估的财务报表层次重大错报风险确定下列总体应对措施:1.向项目组强调保持职业怀疑的必要性。2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作。3.提供更多的督导。对于财务报表层次重大错报风险较高的审计项目,审计项目组的高级别成员,要对其他成员提供更详细、更经常、更及时的指导和监督并加强项目质量复核。4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。注册会计师可以通过以下方式提高审计程序的不可预见性:(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,使被审计单位不可预期;(3)采取不同的审计抽样方法,使当期抽取的测试样本与以前有所不同;(4)选择不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。审计程序的不可预见性示例审计领域一些可能适用的具有不可预见性的审计程序存货询问以前审计过程中接触不多的被审计单位员工,例如采购、销售、生产人员等。在不事先通知被审计单位的情况下,选择一些以前未曾到过的盘点地点实施存货监盘。销售和应收账款询问以前审计过程中接触不多或未曾接触过的被审计单位员工,例如,负责处理大客户账户的销售部人员。改变实质性分析程序的对象,例如按细类进行分析。针对销售和销售退回延长截止测试期间。2022年注册会计师《审第二编审计测试流程——第八章风险应销售和应收账款实施以前未曾考虑过的审计程序,如:(1)函证销售条款,或对销售额较不重要...