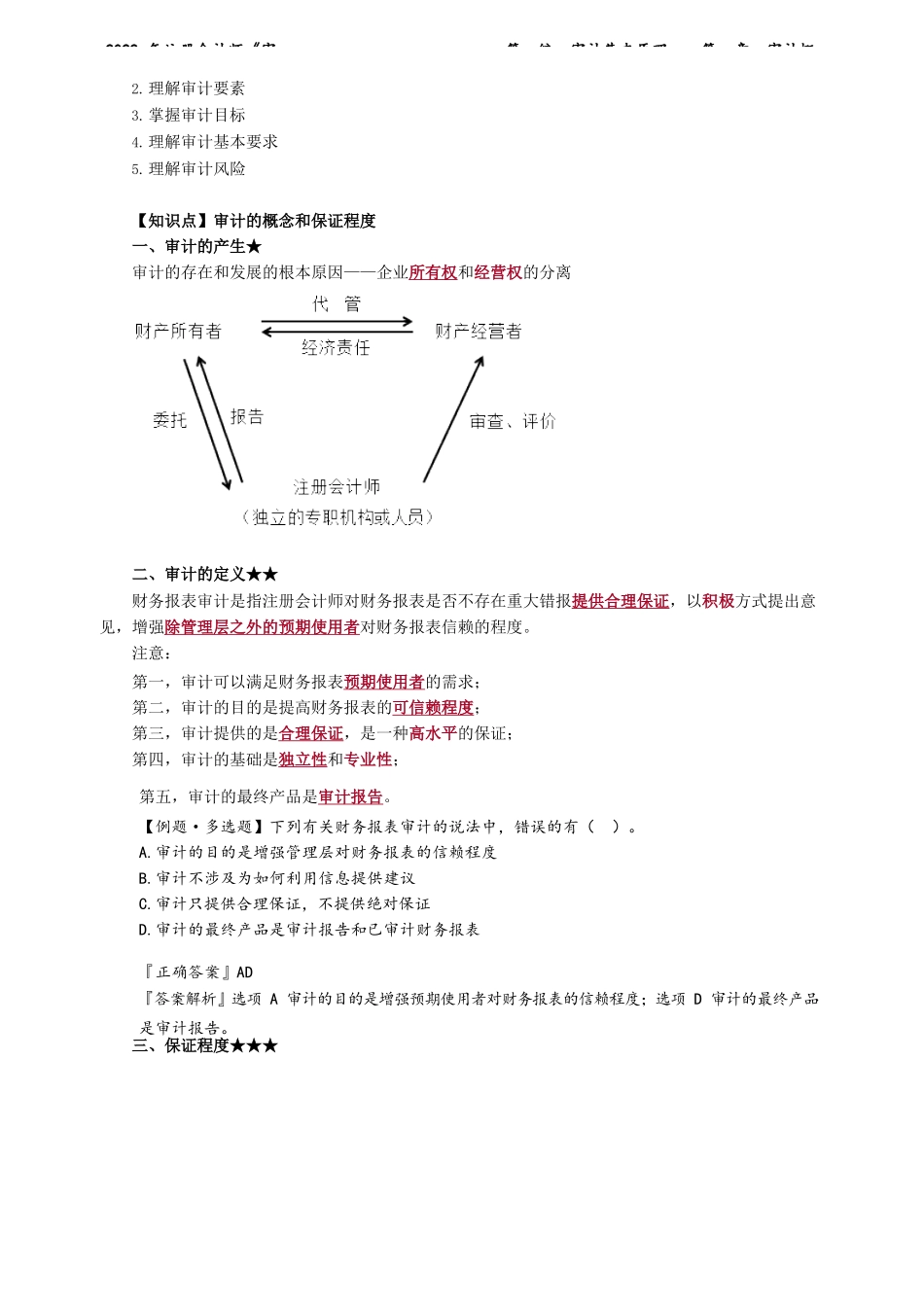

2022年注册会计师《审第一编审计基本原理——第一章审计概第一编审计基本原理精准押题微信:2977945028目录:壹.本编导读贰.命题规律本编导读本编主要围绕财务报表审计过程中注册会计师审计的基本理论进行阐述,最终目的是将理论运用于审计实务,因此本编属于非常重要的内容。注册会计师财务报表审计的过程可以简单概括为:接受业务委托→计划审计工作→识别、评估重大错报风险→应对重大错报风险→形成审计结论,出具审计报告。审计业务大致流程:命题规律该编命题形式比较灵活,各种题型均可能出现,而且所占分数通常在30分左右;除第五章外,其余章节均为非常重要和比较重要的内容。考生应在掌握好这部分理论知识的前提下,尽可能将重要的理论知识与实务融会贯通。目录:●考情分析●学习要求●主要知识点讲解考情分析本章是注册会计师审计基本理论的重要内容。从命题看,本章不仅直接考查多个客观题,且经常在主观题中涉及,如将识别的风险与认定结合,进而将认定目标与实质性程序结合;或将具体的内部控制程序与认定挂钩。具体要求如下:1.理解审计业务的概念和保证程度2022年注册会计师《审第一编审计基本原理——第一章审计概2.理解审计要素3.掌握审计目标4.理解审计基本要求5.理解审计风险【知识点】审计的概念和保证程度一、审计的产生★审计的存在和发展的根本原因——企业所有权和经营权的分离二、审计的定义★★财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。注意:第一,审计可以满足财务报表预期使用者的需求;第二,审计的目的是提高财务报表的可信赖程度;第三,审计提供的是合理保证,是一种高水平的保证;第四,审计的基础是独立性和专业性;三、保证程度★★★第五,审计的最终产品是审计报告。【例题·多选题】下列有关财务报表审计的说法中,错误的有()。A.审计的目的是增强管理层对财务报表的信赖程度B.审计不涉及为如何利用信息提供建议C.审计只提供合理保证,不提供绝对保证D.审计的最终产品是审计报告和已审计财务报表『正确答案』AD『答案解析』选项A审计的目的是增强预期使用者对财务报表的信赖程度;选项D审计的最终产品是审计报告。2022年注册会计师《审第一编审计基本原理——第一章审计概审计业务提供的是合理保证,审阅业务提供的是有限保证,其他鉴证业务(比如预测性财务信息审核)既可以提供合理保证也可以...