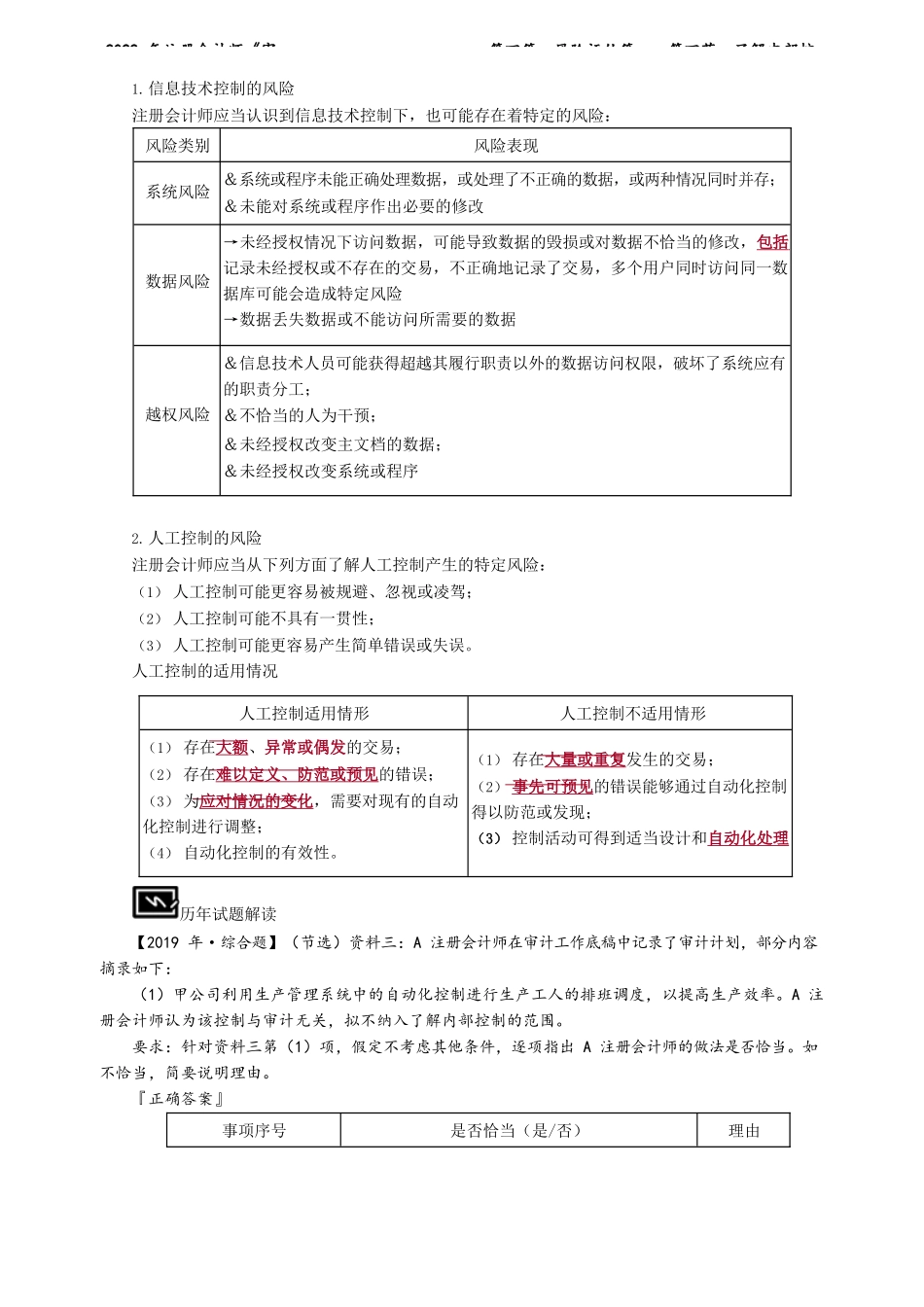

2022年注册会计师《审第四篇风险评估篇——第四节了解内部控知识点4.4.1与审计相关的内控一、与审计相关的控制注册会计师应当了解与审计相关的内部控制。虽然大部分与审计相关的控制可能与财务报告相关,但并非所有与财务报告相关的控制都与审计相关。考前精准押题微信:2977945028被审计单位的目标与为实现目标提供合理保证的控制之间存在直接关系。被审计单位的目标和控制,与财务报告、经营及合规有关。但这些目标和控制并非都与注册会计师的风险评估相关。1.注册会计师在判断一项控制单独或连同其他控制是否与审计相关时可能考虑下列事项:(1)重要性;(2)相关风险的重要程度;(3)被审计单位的规模;(4)被审计单位业务的性质,包括组织结构和所有权特征;(5)被审计单位经营的多样性和复杂性;(6)适用的法律法规;(7)内部控制的情况和适用的要素;(8)作为内部控制组成部分的系统(包括使用服务机构)的性质和复杂性;(9)一项特定控制(单独或连同其他控制)是否以及如何防止或发现并纠正重大错报。2.如果在设计和实施进一步审计程序时拟利用被审计单位内部生成的信息,针对该信息完整性和准确性的控制可能与审计相关。如果与经营和合规目标相关的控制与注册会计师实施审计程序时评价或使用的数据相关,则这些控制也可能与审计相关。3.用以防止未经授权购买、使用或处置资产的内部控制,可能包括与财务报告和经营目标相关的控制。注册会计师对这些控制的考虑通常仅限于与财务报告可靠性相关的控制。【教师解读】被审计单位通常有一些与目标相关但与审计无关的控制,注册会计师无需对其加以考虑。例如,被审计单位可能依靠某一复杂的自动化控制提高经营活动的效率和效果(如航空公司用于维护航班时间表的自动化控制系统),但这些控制通常与审计无关。进一步讲,虽然内部控制应用于整个被审计单位或所有经营部门或业务流程,但是了解与每个经营部门和业务流程相关的内部控制,可能与审计无关。二、内控中的人工与自动化成分被审计单位的内部控制系统包含人工成分,通常也包含自动化成分。人工或自动化成分的特征,与注册会计师的风险评估以及在此基础上实施的进一步审计程序相关。(一)人工控制人工系统的控制可能包括对交易的批准和复核,编制调节表并对调节项目进行跟进。(二)信息技术系统中的控制信息技术系统中的控制是自动化控制(如嵌入计算机程序的控制)和人工控制的组合。(1)人工控制可能独立于信息技术系统,利用...