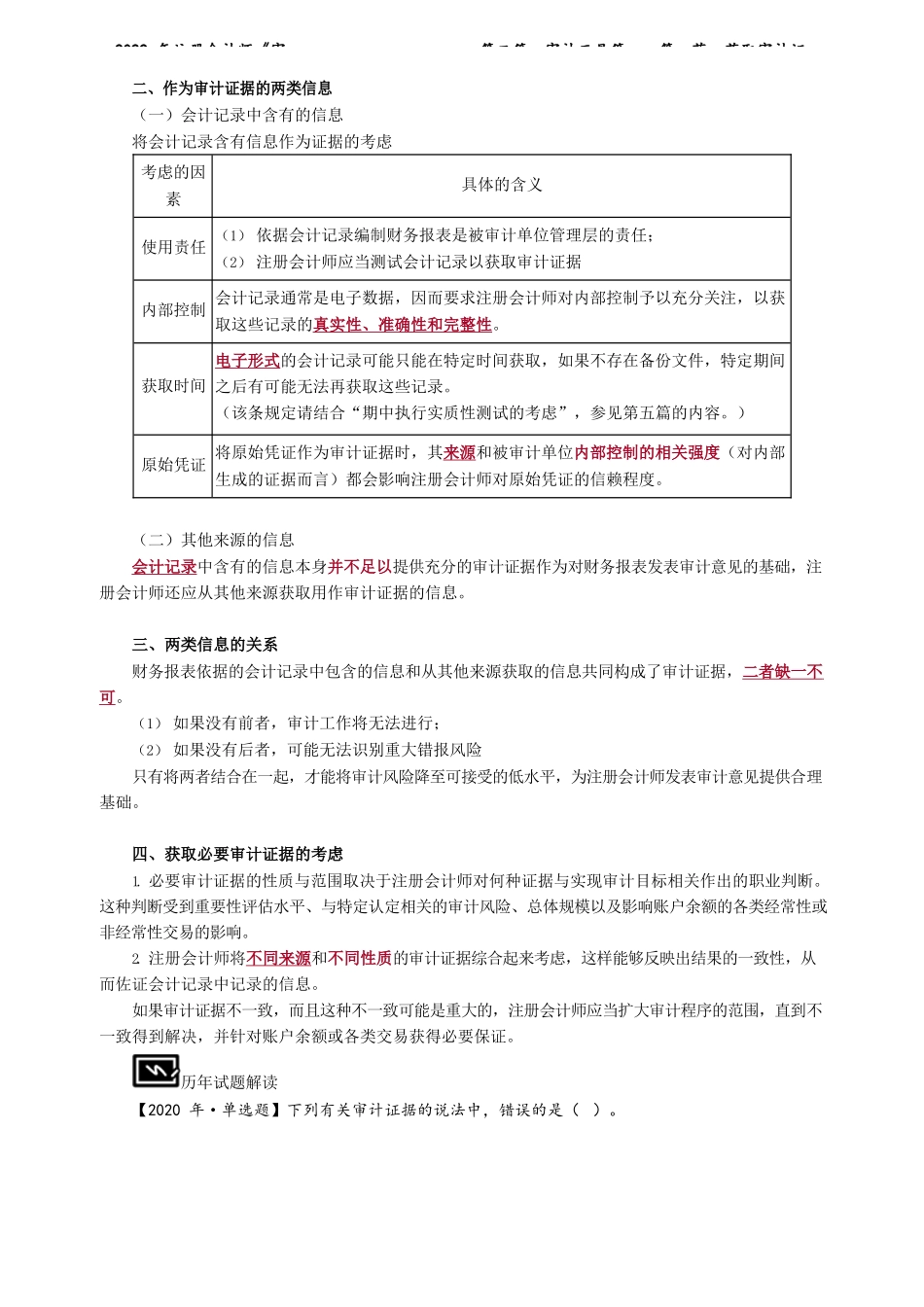

2022年注册会计师《审第二篇审计工具篇——第一节获取审计证考前精准押题微信:2977945028考情分析本篇内容属于审计课程内容的基础性部分,主要涉及审计证据、审计抽样(概述)、审计工作底稿等内容。在考试中,本篇的相关知识主要是以客观题目进行考查,偶尔涉及主观题目,但难度都不高。【教师提示】审计抽样在控制测试和细节测试中的具体应用,函证程序、分析程序的实务应用,均调整到后续的风险评估、风险应对、控制测试、循环实务等对应篇章中。本篇目錄第一节获取审计证据知识点2.1.1审计证据概述注册会计师应当获取充分、适当的审计证据,以得出合理的审计结论,作为形成审计意见的基础。因此,注册会计师需要确定:(1)什么构成审计证据;(2)如何获取审计证据;(3)如何确定已收集的证据是否充分适当;(4)收集的审计证据如何支持审计意见2022年注册会计师《审第二篇审计工具篇——第一节获取审计证一、审计证据的含义1.审计证据是指注册会计师为了得出审计结论、形成审计意见而使用的所有信息。2.审计证据在性质上具有累积性,主要是在审计过程中通过实施审计程序获取的,也可以包括从其他来源获取的信息,如:(1)以前审计获取的信息(前提是注册会计师已确定被审计单位及其环境自前次审计后是否已发生变化,进而可能影响这些信息对本期审计的相关性);(2)会计师事务所接受与保持客户时实施质量管理程序;(3)履行法律法规或相关职业道德要求下的某些额外责任(如关于被审计单位的违反法律法规行为)。3.除从被审计单位内部和外部其他来源获取的信息外,会计记录也是重要的审计证据来源。可用作审计证据的信息也可能在编制过程中利用了管理层的专家工作。所有审计证据的质量均受其所依据信息的相关性和可靠性的影响。注册会计师必须在每项审计工作中获取充分、适当的审计证据,以满足发表审计意见的要求。2022年注册会计师《审第二篇审计工具篇——第一节获取审计证二、作为审计证据的两类信息(一)会计记录中含有的信息将会计记录含有信息作为证据的考虑考虑的因素具体的含义使用责任(1)依据会计记录编制财务报表是被审计单位管理层的责任;(2)注册会计师应当测试会计记录以获取审计证据内部控制会计记录通常是电子数据,因而要求注册会计师对内部控制予以充分关注,以获取这些记录的真实性、准确性和完整性。获取时间电子形式的会计记录可能只能在特定时间获取,如果不存在备份文件,特定期间之后有可能无法再获取这些...