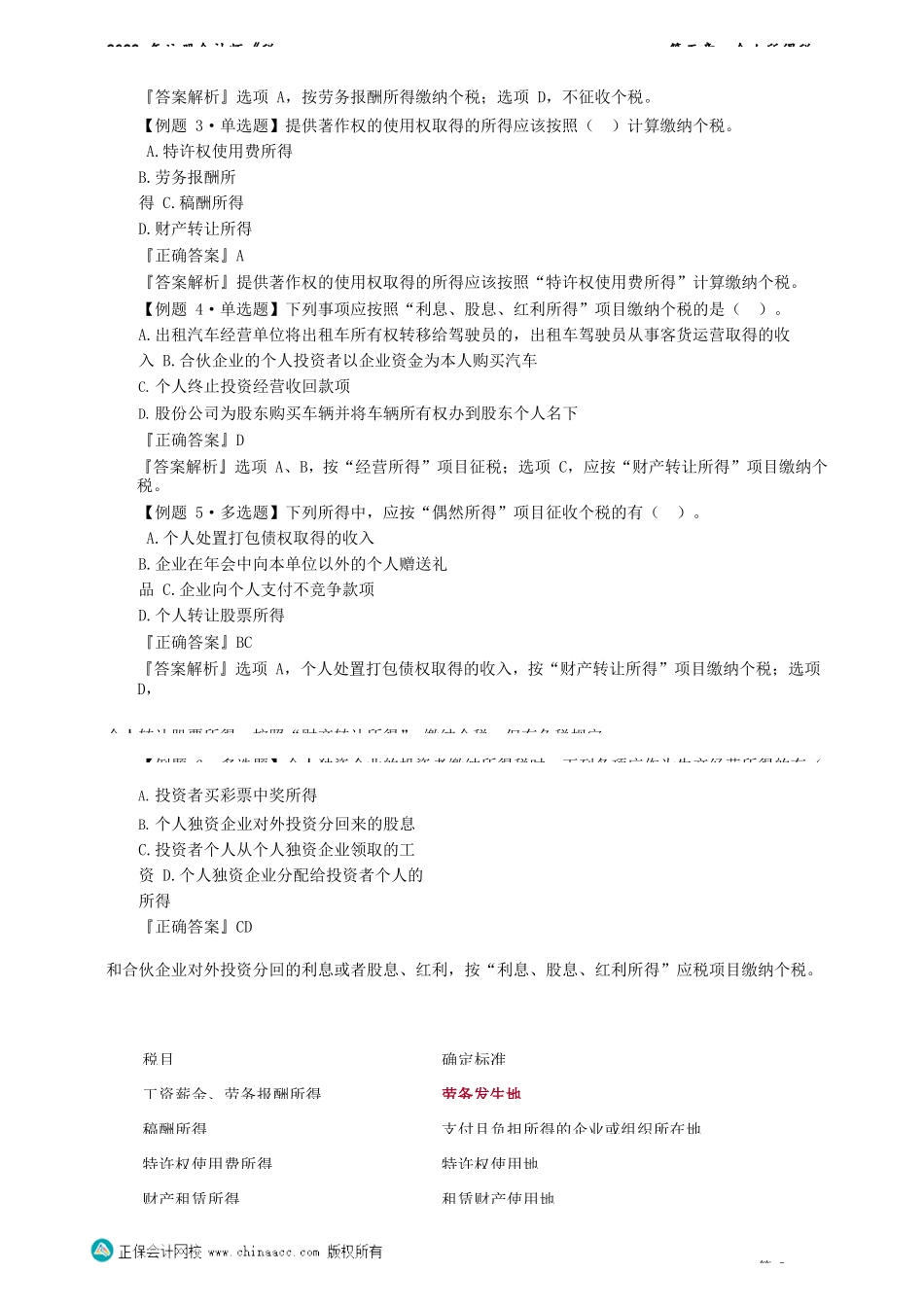

2022年注册会计师《税第五章个人所得税知识点1:个人所得税税制模式及居民个人与非居民个人的划分1.税制模式:分类征收制、综合征收制与混合征收制;目前,我国已经初步建立了分类与综合相结合的征收模式——混合征收制。2.居民个人与非居民个人的划分住所、居住时间标准(一个纳税年度累计居住满183天)【例题1·多选题】根据个税法规定,区分居民个人和非居民个人的判断标准包括()。A.住所B.收入来源地C.国籍D.居住时间『正确答案』AD『答案解析』个税纳税义务人依据住所和居住时间两个标准,区分为居民和非居民个人,分别承担不同的纳税义务。【例题2·多选题】下列选项中属于我国居民个人的有()。A.在我国工作两年的外籍专家B.在我国有住所,在法国读取研究生的李某C.被所在公司派到我国进行设备安装、在2021年连续工作9个月的德国人大卫D.国籍变更为美国的中国某知名演员,常年居住在国内,并参演多部影视作品『正确答案』ABCD183天。知识点2:掌握征税范围1.9个税目的范围,给出具体情形,能够确定用哪个税目;2.居民个人综合所得的范围;3.注意居民个人和非居民个人的差别:非居民无综合所得的概念。【例题1·多选题】居民个人取得的下列所得,应纳入综合所得计征个人所得税的有()。A.财产转让所得B.工资薪金所得C.劳务报酬所得D.特许权使用费『正确答案』BCD『答案解析』居民个人取得工资、薪金、劳务报酬、稿酬、特许权使用费四项所得为综合所得。【例题2·多选题】下列各项所得,属于个税法规定的工资、薪金所得的有()。A.非任职单位的董事费收入B.退休后再任职取得的收入C.出租车驾驶员采用单车承包方式获得的所得D.独生子女补贴『正确答案』BC第1考前精准押题微信:29779450282022年注册会计师《税第五章个人所得税『答案解析』选项A,按劳务报酬所得缴纳个税;选项D,不征收个税。【例题3·单选题】提供著作权的使用权取得的所得应该按照()计算缴纳个税。A.特许权使用费所得B.劳务报酬所得C.稿酬所得D.财产转让所得『正确答案』A『答案解析』提供著作权的使用权取得的所得应该按照“特许权使用费所得”计算缴纳个税。【例题4·单选题】下列事项应按照“利息、股息、红利所得”项目缴纳个税的是()。A.出租汽车经营单位将出租车所有权转移给驾驶员的,出租车驾驶员从事客货运营取得的收入B.合伙企业的个人投资者以企业资金为本人购买汽车C.个人终止投资经营收回款项D.股份公司为股东购买车辆并将车辆所有权办到股东个人名下...