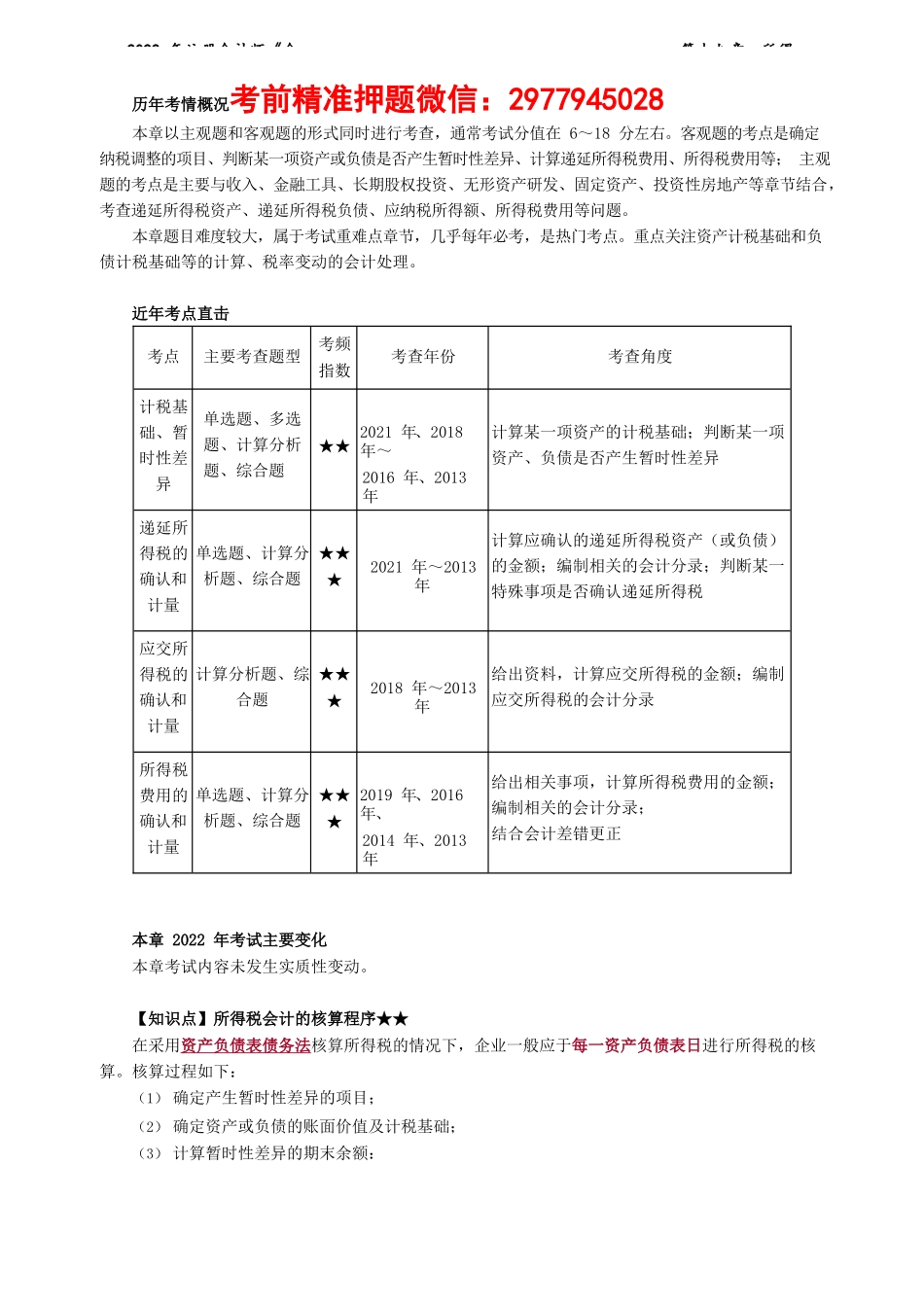

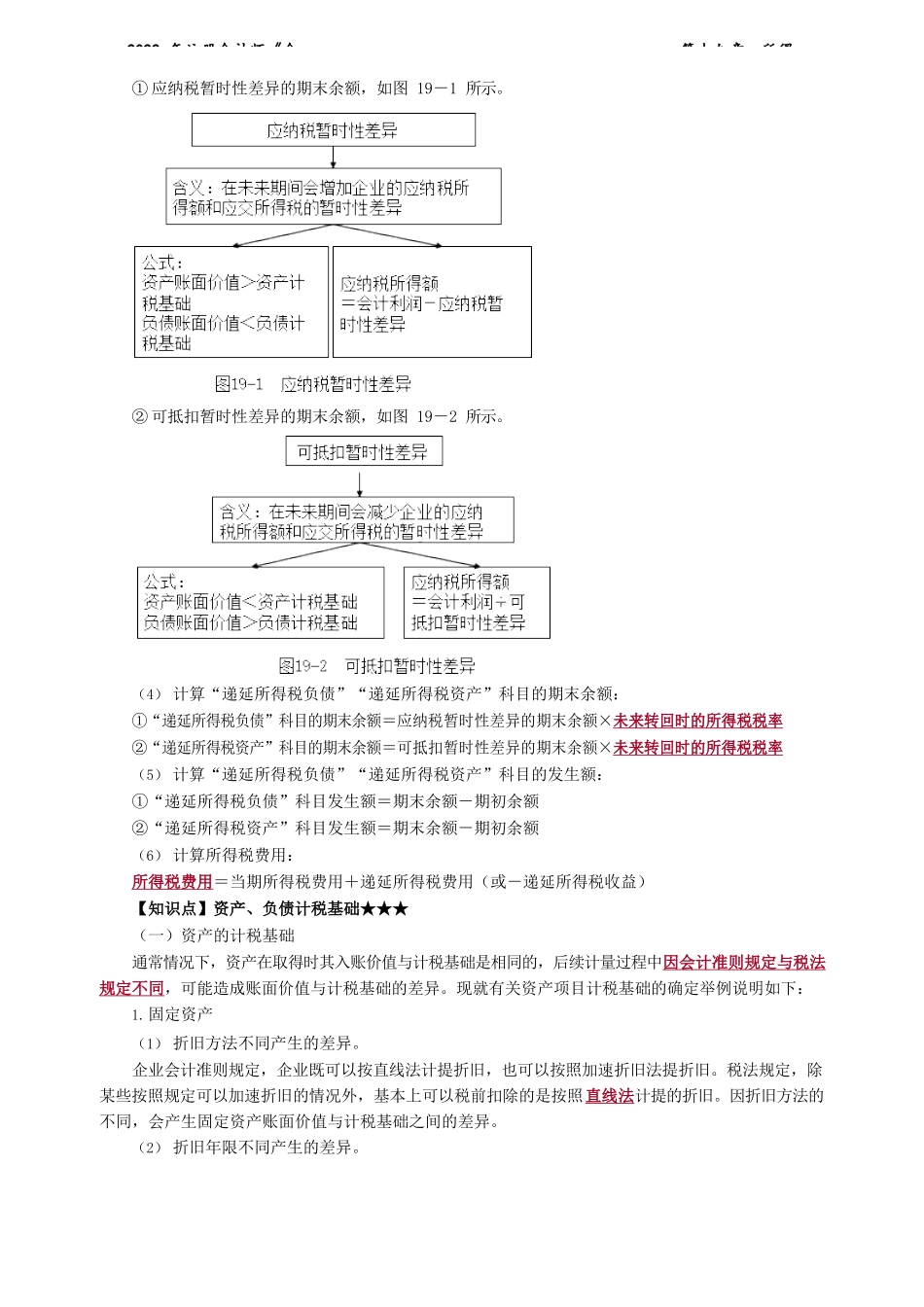

2022年注册会计师《会第十九章所得历年考情概况考前精准押题微信:2977945028本章以主观题和客观题的形式同时进行考查,通常考试分值在6~18分左右。客观题的考点是确定纳税调整的项目、判断某一项资产或负债是否产生暂时性差异、计算递延所得税费用、所得税费用等;主观题的考点是主要与收入、金融工具、长期股权投资、无形资产研发、固定资产、投资性房地产等章节结合,考查递延所得税资产、递延所得税负债、应纳税所得额、所得税费用等问题。本章题目难度较大,属于考试重难点章节,几乎每年必考,是热门考点。重点关注资产计税基础和负债计税基础等的计算、税率变动的会计处理。近年考点直击考点主要考查题型考频指数考查年份考查角度计税基础、暂时性差异单选题、多选题、计算分析题、综合题★★2021年、2018年~2016年、2013年计算某一项资产的计税基础;判断某一项资产、负债是否产生暂时性差异递延所得税的确认和计量单选题、计算分析题、综合题★★★2021年~2013年计算应确认的递延所得税资产(或负债)的金额;编制相关的会计分录;判断某一特殊事项是否确认递延所得税应交所得税的确认和计量计算分析题、综合题★★★2018年~2013年给出资料,计算应交所得税的金额;编制应交所得税的会计分录所得税费用的确认和计量单选题、计算分析题、综合题★★★2019年、2016年、2014年、2013年给出相关事项,计算所得税费用的金额;编制相关的会计分录;结合会计差错更正本章2022年考试主要变化本章考试内容未发生实质性变动。【知识点】所得税会计的核算程序★★在采用资产负债表债务法核算所得税的情况下,企业一般应于每一资产负债表日进行所得税的核算。核算过程如下:(1)确定产生暂时性差异的项目;(2)确定资产或负债的账面价值及计税基础;(3)计算暂时性差异的期末余额:2022年注册会计师《会第十九章所得①应纳税暂时性差异的期末余额,如图19-1所示。②可抵扣暂时性差异的期末余额,如图19-2所示。(4)计算“递延所得税负债”“递延所得税资产”科目的期末余额:①“递延所得税负债”科目的期末余额=应纳税暂时性差异的期末余额×未来转回时的所得税税率②“递延所得税资产”科目的期末余额=可抵扣暂时性差异的期末余额×未来转回时的所得税税率(5)计算“递延所得税负债”“递延所得税资产”科目的发生额:①“递延所得税负债”科目发生额=期末余额-期初余额②“递延所得税资产”科目发生额=期末余额-期初余额(6)计算...