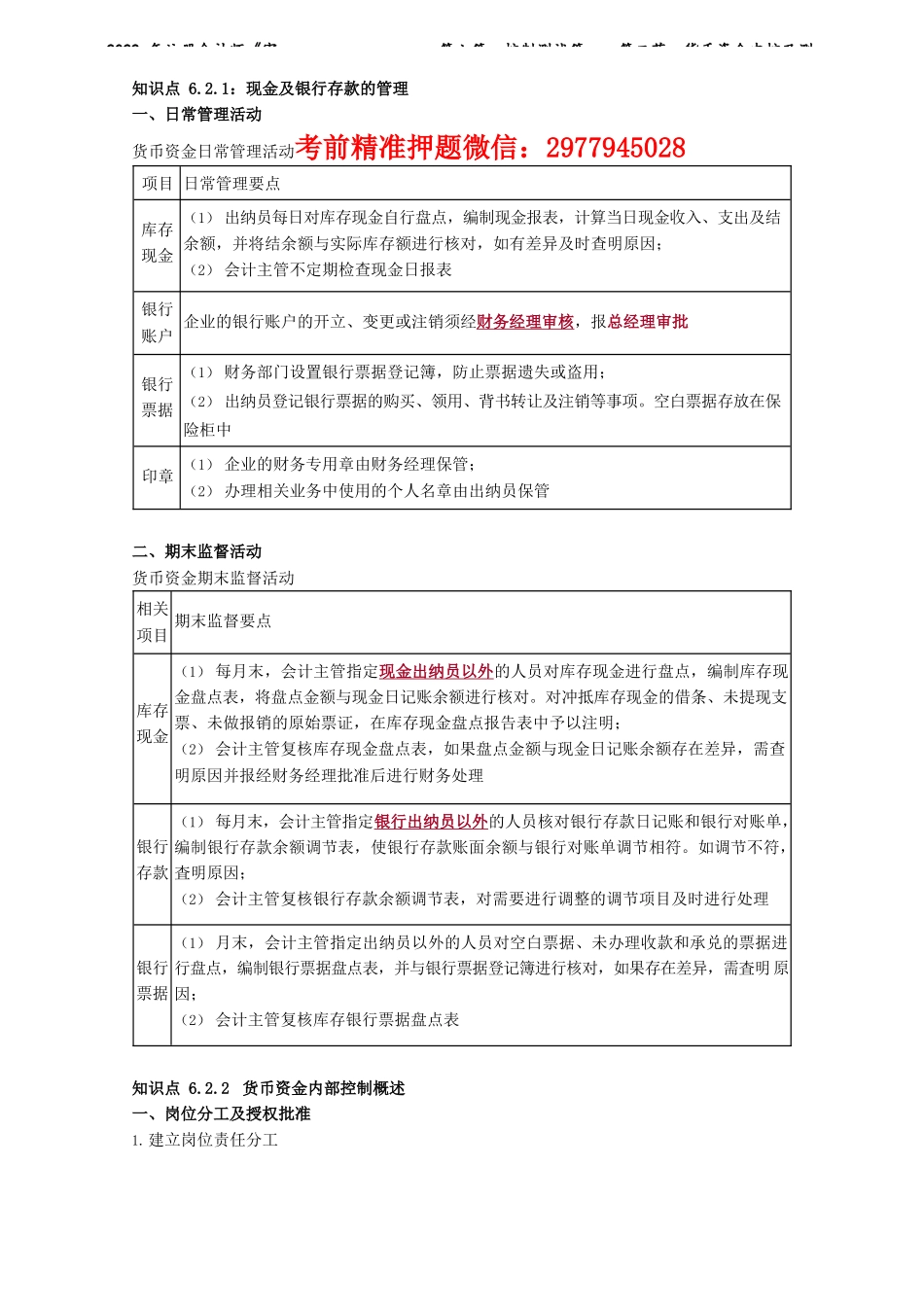

2022年注册会计师《审第六篇控制测试篇——第二节货币资金内控及测知识点6.2.1:现金及银行存款的管理一、日常管理活动货币资金日常管理活动考前精准押题微信:2977945028项目日常管理要点库存现金(1)出纳员每日对库存现金自行盘点,编制现金报表,计算当日现金收入、支出及结余额,并将结余额与实际库存额进行核对,如有差异及时查明原因;(2)会计主管不定期检查现金日报表银行账户企业的银行账户的开立、变更或注销须经财务经理审核,报总经理审批银行票据(1)财务部门设置银行票据登记簿,防止票据遗失或盗用;(2)出纳员登记银行票据的购买、领用、背书转让及注销等事项。空白票据存放在保险柜中印章(1)企业的财务专用章由财务经理保管;(2)办理相关业务中使用的个人名章由出纳员保管二、期末监督活动货币资金期末监督活动相关项目期末监督要点库存现金(1)每月末,会计主管指定现金出纳员以外的人员对库存现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对。对冲抵库存现金的借条、未提现支票、未做报销的原始票证,在库存现金盘点报告表中予以注明;(2)会计主管复核库存现金盘点表,如果盘点金额与现金日记账余额存在差异,需查明原因并报经财务经理批准后进行财务处理银行存款(1)每月末,会计主管指定银行出纳员以外的人员核对银行存款日记账和银行对账单,编制银行存款余额调节表,使银行存款账面余额与银行对账单调节相符。如调节不符,査明原因;(2)会计主管复核银行存款余额调节表,对需要进行调整的调节项目及时进行处理银行票据(1)月末,会计主管指定出纳员以外的人员对空白票据、未办理收款和承兑的票据进行盘点,编制银行票据盘点表,并与银行票据登记簿进行核对,如果存在差异,需査明原因;(2)会计主管复核库存银行票据盘点表知识点6.2.2货币资金内部控制概述一、岗位分工及授权批准1.建立岗位责任分工2022年注册会计师《审第六篇控制测试篇——第二节货币资金内控及测单位应当建立货币资金业务的岗位责任制,明确相关部门和岗位的职责权限,确保办理货币资金业务的不相容岗位相互分离、制约和监督。出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。单位不得由一人办理货币资金业务的全过程。【教师提示】负责应收款项的人员不能同时负责现金收入账的工作,负责应付款项的人员不能负责现金支出账的工作。2.建立授权批准(1)应当对货币资金业务建立严...