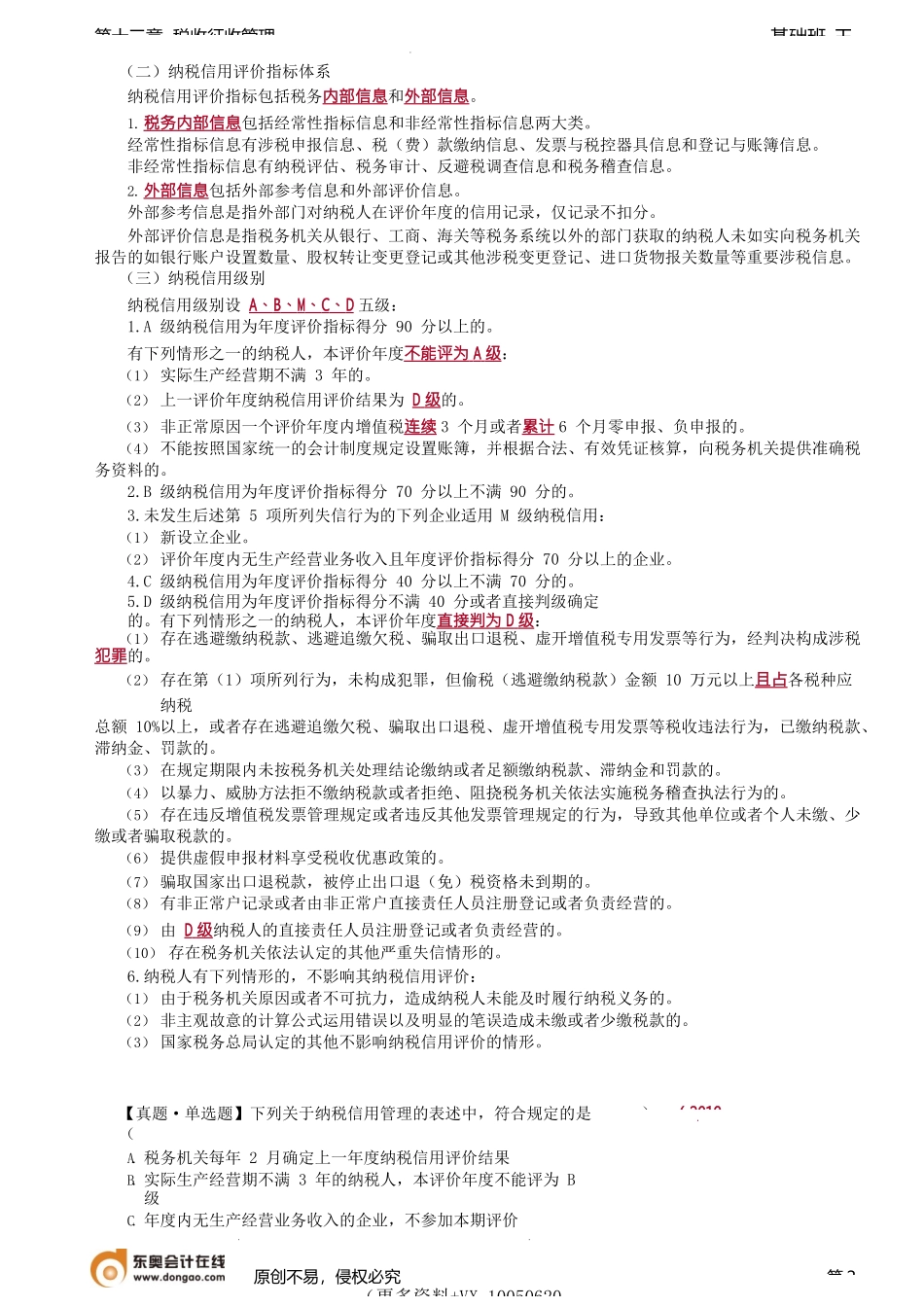

基础班-王第十三章税收征收管理第七纳税信用管理和重大税收违法失信主体信息公布管早在2014年政府工作报告中,李克强总理就强调,“让失信者寸步难行,让守信者一路畅通”。纳税信用管理,是指税务机关对纳税人的纳税信用信息开展的采集、评估、确定、发布和应用等活动。除已办理税务登记,从事生产、经营并适用查账征收的企业纳税人外,纳税信用管理试行办法还适用于以下企业纳税人:1.从首次在税务机关办理涉税事宜之日起时间不满一个评价年度的企业。评价年度是指公历年度,即1月1日至12月31日。2.评价年度内无生产经营业务收入的企业。3.适用企业所得税核定征收办法的企业。非独立核算分支机构可自愿参与纳税信用评价。所称非独立核算分支机构是指由企业纳税人设立,已在税务机关完成登记信息确认且核算方式为非独立核算的分支机构。非独立核算分支机构参评后,2019年度之前的纳税信用级别不再评价,在机构存续期间适用国家税务总局【考点1】纳税信用信息的采集【王颖有提示】纳税信用信息采集工作由国家税务总局和省税务机关组织实施,按月采集。【考点2】纳税信用评估(一)纳税信用评估方法和评价周【王颖有提示】(1)自开展2020年度评价时起,近3个评价年度内存在非经常性指标信息的,从100分起评;近3个评价年度内没有非经常性指标信息的,从90分起评。(2)自2021年度纳税信用评价起,税务机关按照“首违不罚”相关规定对纳税人不予行政处罚的,相关记原创不易,侵权必究(更多资料+VX10050620第1要点规定纳税信用评估方法纳税信用评价采取年度评价指标得分和直接判级两种方式:(1)年度评价指标得分采取扣分方式(2)直接判级适用于有严重失信行为的纳税人纳税信用评价周期纳税信用评价周期为一个纳税年度,有下列情形之一的纳税人,不参加本期的评价:(1)纳入纳税信用管理时间不满一个评价年度的(2)因涉嫌税收违法被立案查处尚未结案的(3)被审计、财政部门依法查出税收违法行为,税务机关正在依法处理,尚未办结的(4)已申请税务行政复议、提起行政诉讼尚未结案的纳税人信用信息的分类纳税人信用信息的采集纳税人信用历史信息基本信息由税务机关采集税务内部信息从税务管理系统中采集外部信息通过税务管理系统、国家统一信用信息平台、相关部门官方网站、新闻媒基础班-王第十三章税收征收管理(二)纳税信用评价指标体系纳税信用评价指标包括税务内部信息和外部信息。1.税务内部信息包括经常性指标信息和非经常性指标信息两大...