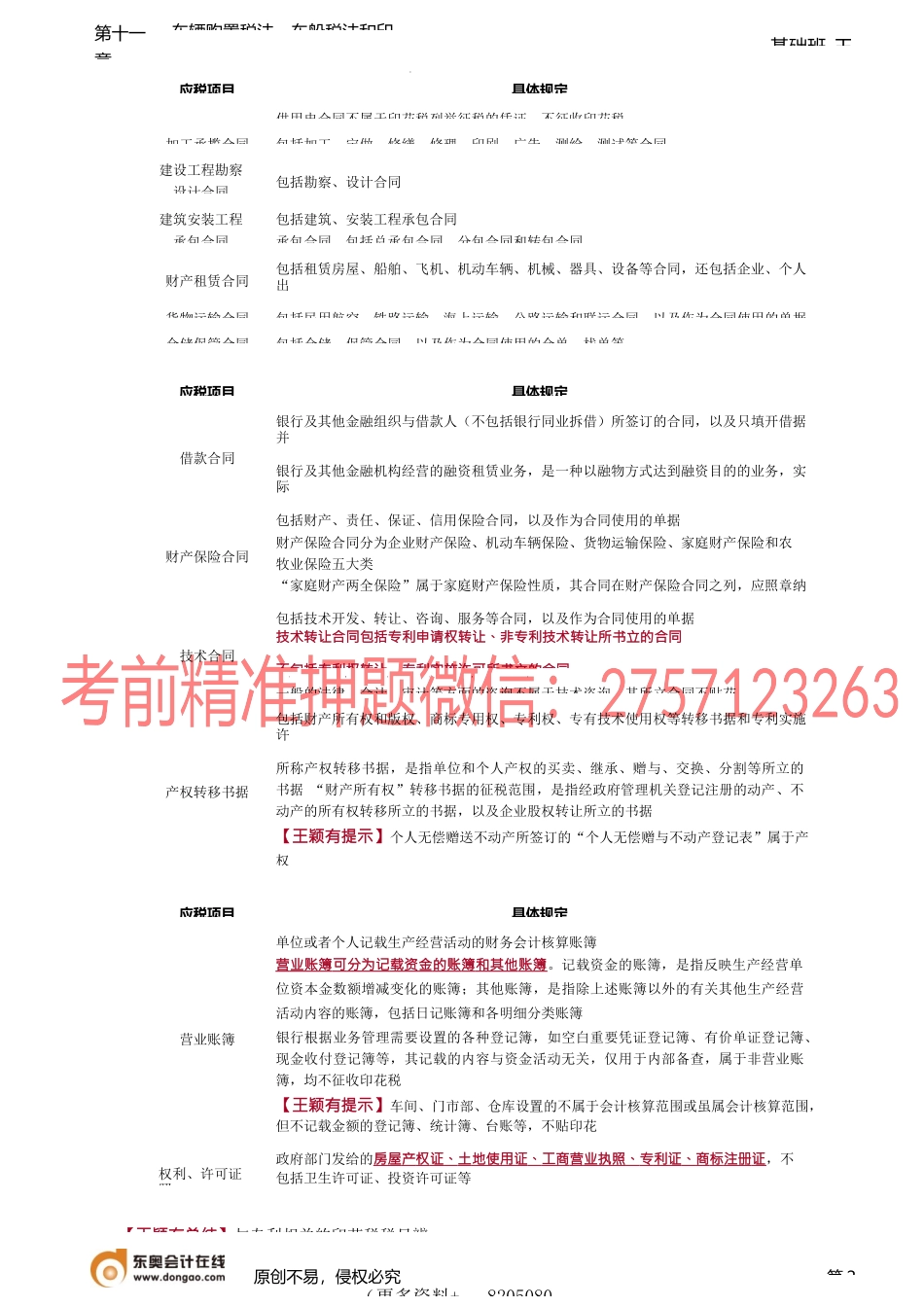

第十一章车辆购置税法、车船税法和印花基础班-王第三印花税谈古论印花税是一个古老的税种,又称“政府盖章税”或“邮票税”,最早出现在荷兰。1624年,荷兰发生了财政危机,要渡过危机只能收税,但又怕民众反对,当时的执政者摩里斯和大臣们经过多日商议,也没想出一个好办法,遂决定采取公开招标的办法,以求“妙策”。重赏之下,必有勇夫,有人献上了“政府盖章税”的良策。此人观察到,人们在日常生活中使用契约、借贷凭证之类的单据很多,并且普遍认为,如果凭证单据上有政府盖的印章,契约或凭证的真实有效性更有保障。那么,怎样才能得到政府盖章呢?这便是“政府盖章税”。该办法实施之后,果然不出所料,民众花了很少的一点钱,买到了心里的安稳;而荷兰政府,虽然每份单据上收取的都是“很少的一点钱”,但集腋成裘,税收总量就大了。最终确定实施了一种以商事产权凭证为征收对象的印花税,当时征收此税的方法是纳税人持政府规定的应税凭证到政府盖印缴税,由于缴税时是在凭证上用刻花滚筒推出“印花”戳记,以示完税,因此被命名为“印花税”。继荷兰之后,各国纷纷效仿,制定相应的“印花税法”,规定征税的范围与税率,根据税率印制不同面值的税票。丹麦在1660年、法国在1665年、部分北美地区在1671年、奥地利在1686年、英国在1694年先后开征印花税。印花税迅速成为世界上普遍征收的一个税种。1854年,奥地利政府印制发售了形似邮票的印花税票,由纳税人自行购买贴在应纳税凭证上,并规定完成纳税义务是以在票上盖戳注销为标准,世界上由此诞生了印花税票。印花税被西方经济学家称为税负轻微、税源广泛、收入稳定、手续简便、成本低廉的“良税”。因此,目前世界上已有一百多个国家和地区开征了印花税。【考点1】纳税义务人在中国境内书立、使用、领受《印花税暂行条例》所列举的凭证,并应依法履行纳税义务的单位和个人。具体规定:【王颖有提示】凡由两方或两方以上当事人共同书立的应税凭证,其当事人各方都是印花税的纳税人。【考点2】税目与税率(★★(一)税目——13个,列举征税合同或具有合同性质的凭证[购销合同;加工承揽合同;建设工程勘察设计合同;建筑安装工程承包合同;财产租赁合同;货物运输合同;仓储保管合同;借款合同;财产保险合同(人寿保险合同不需要缴纳印花税);技术合同],产权转移书据,营业账簿,权利、许可证照。原创不易,侵权必究第1应税项目具体规定购销合同包括:①供应、预购、采购、购销结合及...