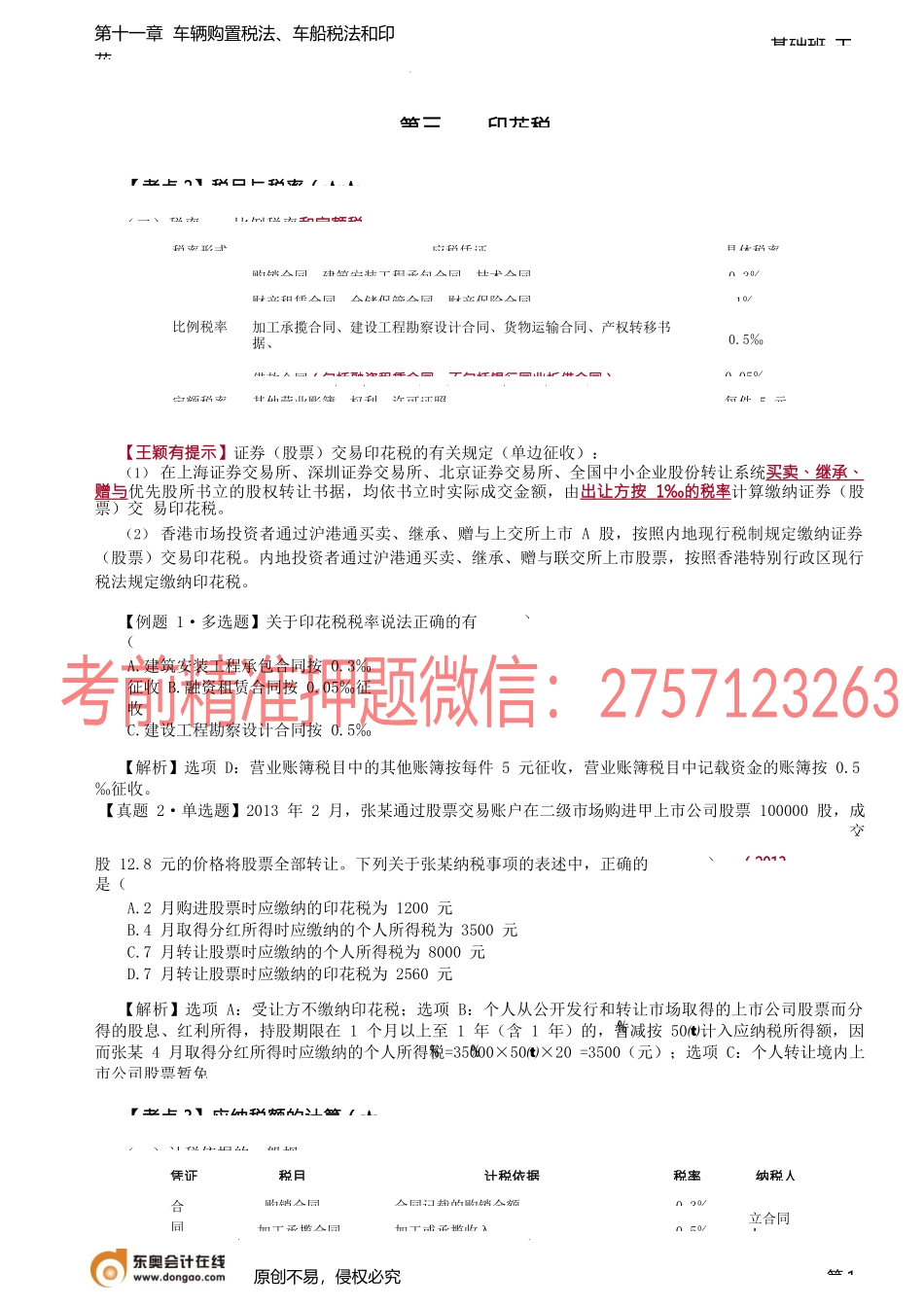

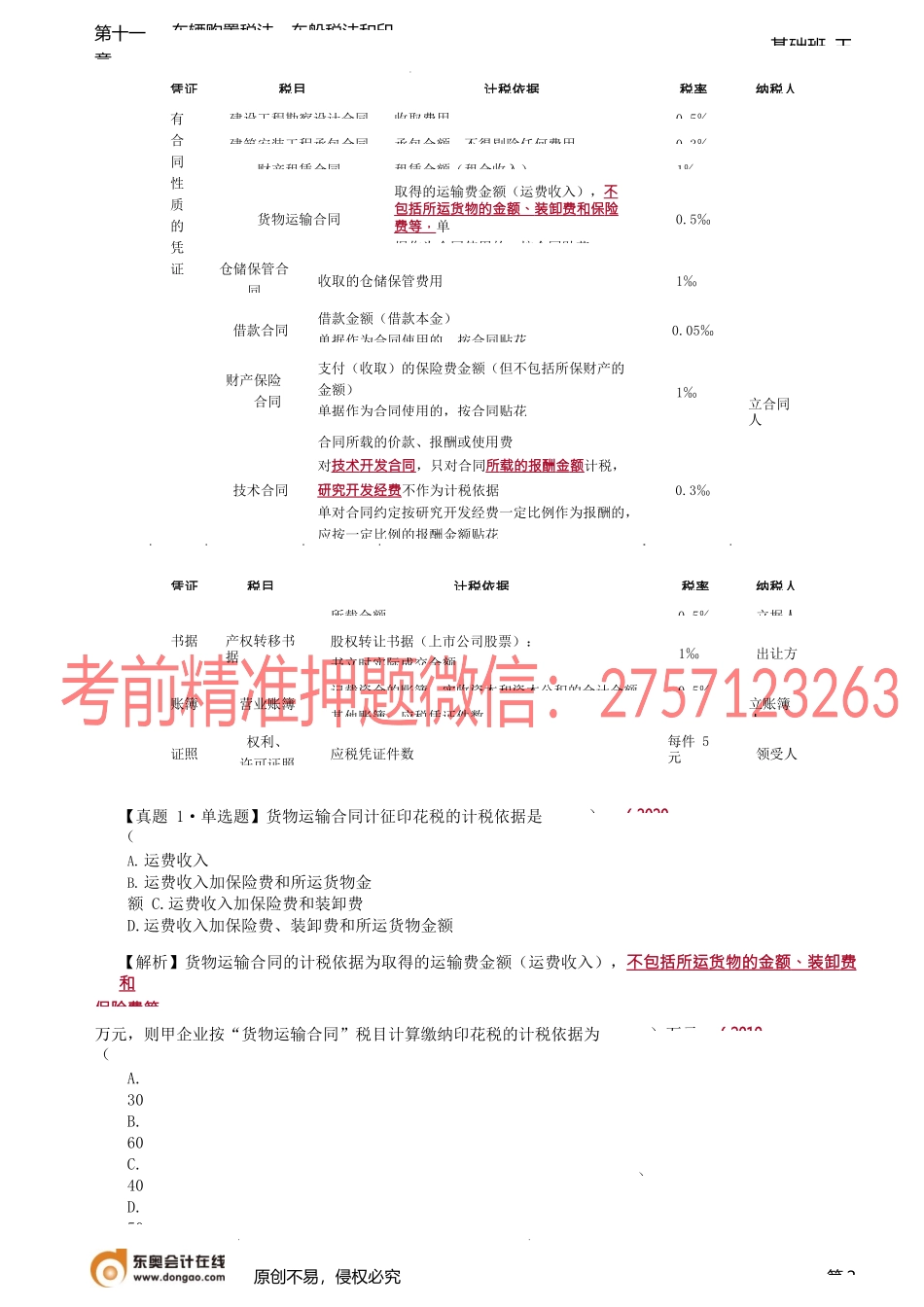

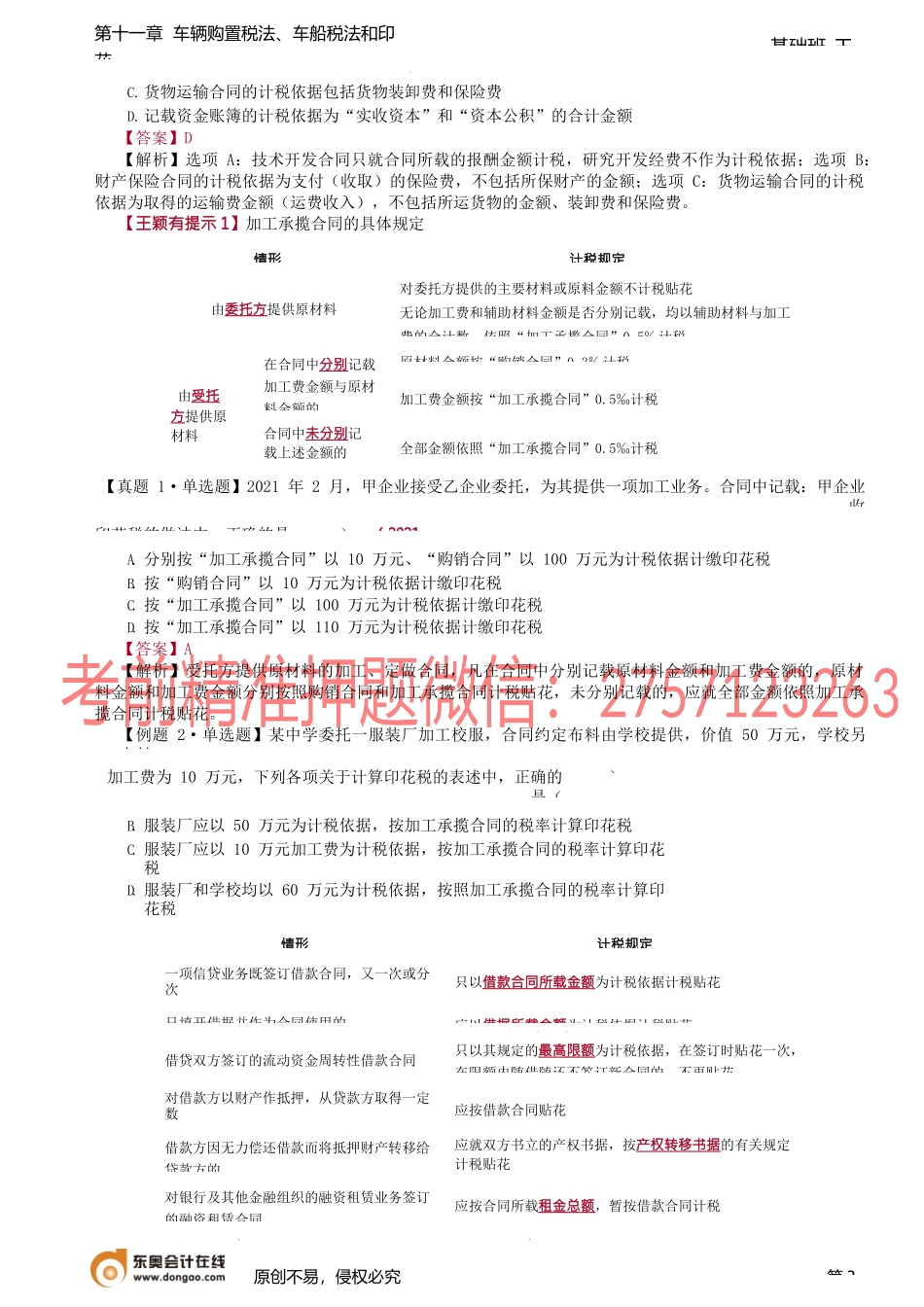

第十一章车辆购置税法、车船税法和印花基础班-王第三印花税【考点2】税目与税率(★★(二)税率——比例税率和定额税【王颖有提示】证券(股票)交易印花税的有关规定(单边征收):(1)在上海证券交易所、深圳证券交易所、北京证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。(2)香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按照内地现行税制规定缴纳证券(股票)交易印花税。内地投资者通过沪港通买卖、继承、赠与联交所上市股票,按照香港特别行政区现行税法规定缴纳印花税。【例题1·多选题】关于印花税税率说法正确的有(A.建筑安装工程承包合同按0.3‰征收B.融资租赁合同按0.05‰征收C.建设工程勘察设计合同按0.5‰征收D.营业账簿按5元每件征收)。【解析】选项D:营业账簿税目中的其他账簿按每件5元征收,营业账簿税目中记载资金的账簿按0.5‰征收。【真题2·单选题】2013年2月,张某通过股票交易账户在二级市场购进甲上市公司股票100000股,成交股12.8元的价格将股票全部转让。下列关于张某纳税事项的表述中,正确的是(A.2月购进股票时应缴纳的印花税为1200元B.4月取得分红所得时应缴纳的个人所得税为3500元C.7月转让股票时应缴纳的个人所得税为8000元D.7月转让股票时应缴纳的印花税为2560元)。(2013【解析】选项A:受让方不缴纳印花税;选项B:个人从公开发行和转让市场取得的上市公司股票而分得的股息、红利所得,持股期限在1个月以上至1年(含1年)的,暂减按50计入应纳税所得额,因而张某4月取得分红所得时应缴纳的个人所得税=35000×50×20=3500(元);选项C:个人转让境内上市公司股票暂免【考点3】应纳税额的计算(★(一)计税依据的一般规原创不易,侵权必究第1凭证税目计税依据税率纳税人合同购销合同合同记载的购销金额0.3‰立合同人加工承揽合同加工或承揽收入0.5‰税率形式应税凭证具体税率比例税率购销合同、建筑安装工程承包合同、技术合同0.3‰财产租赁合同、仓储保管合同、财产保险合同1‰加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据、0.5‰借款合同(包括融资租赁合同、不包括银行同业拆借合同)0.05‰定额税率其他营业账簿;权利、许可证照每件5元第十一章车辆购置税法、车船税法和印基础班-王【真题1·单选题】货物运输合同计征印花税的计税依据是(A....