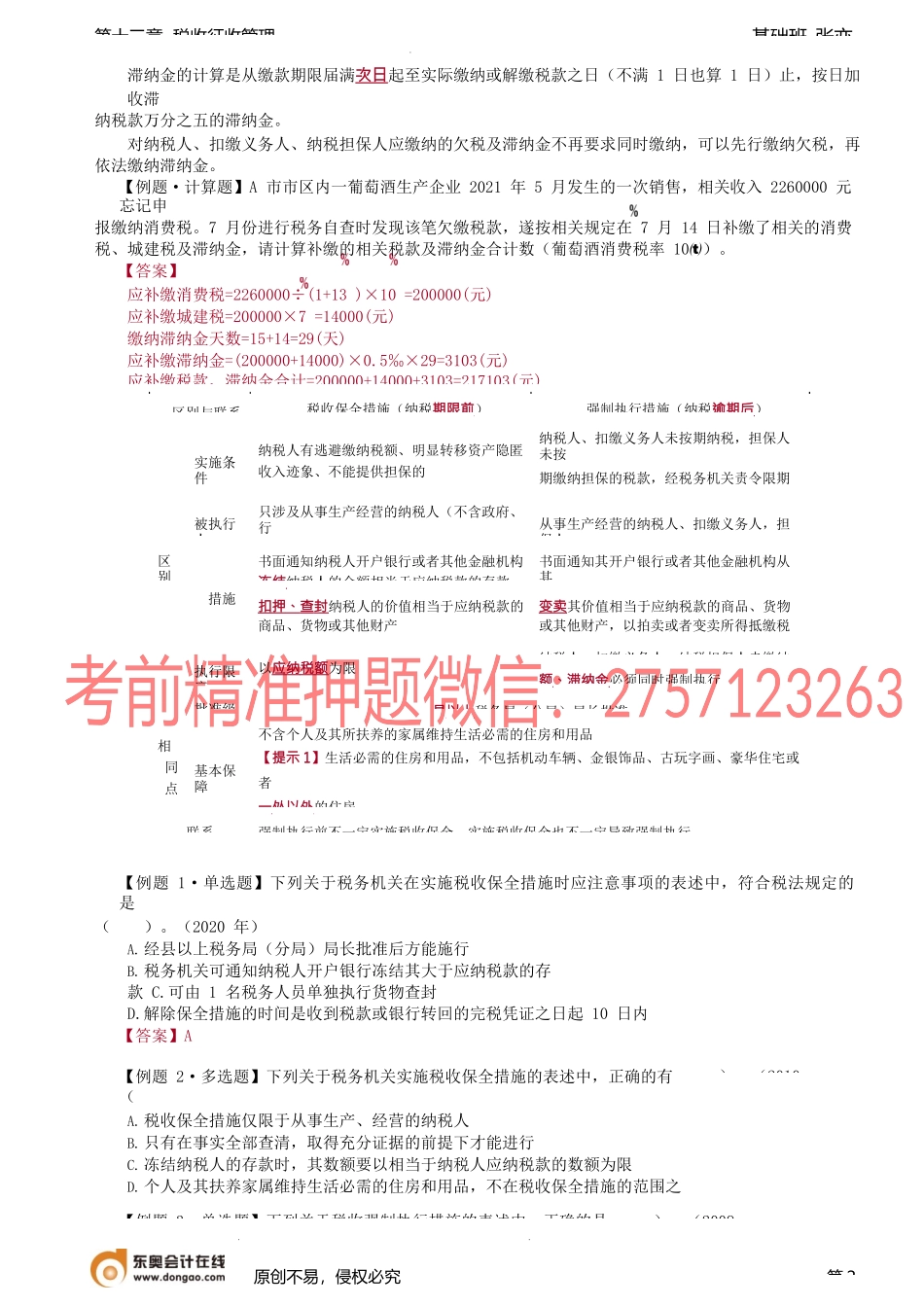

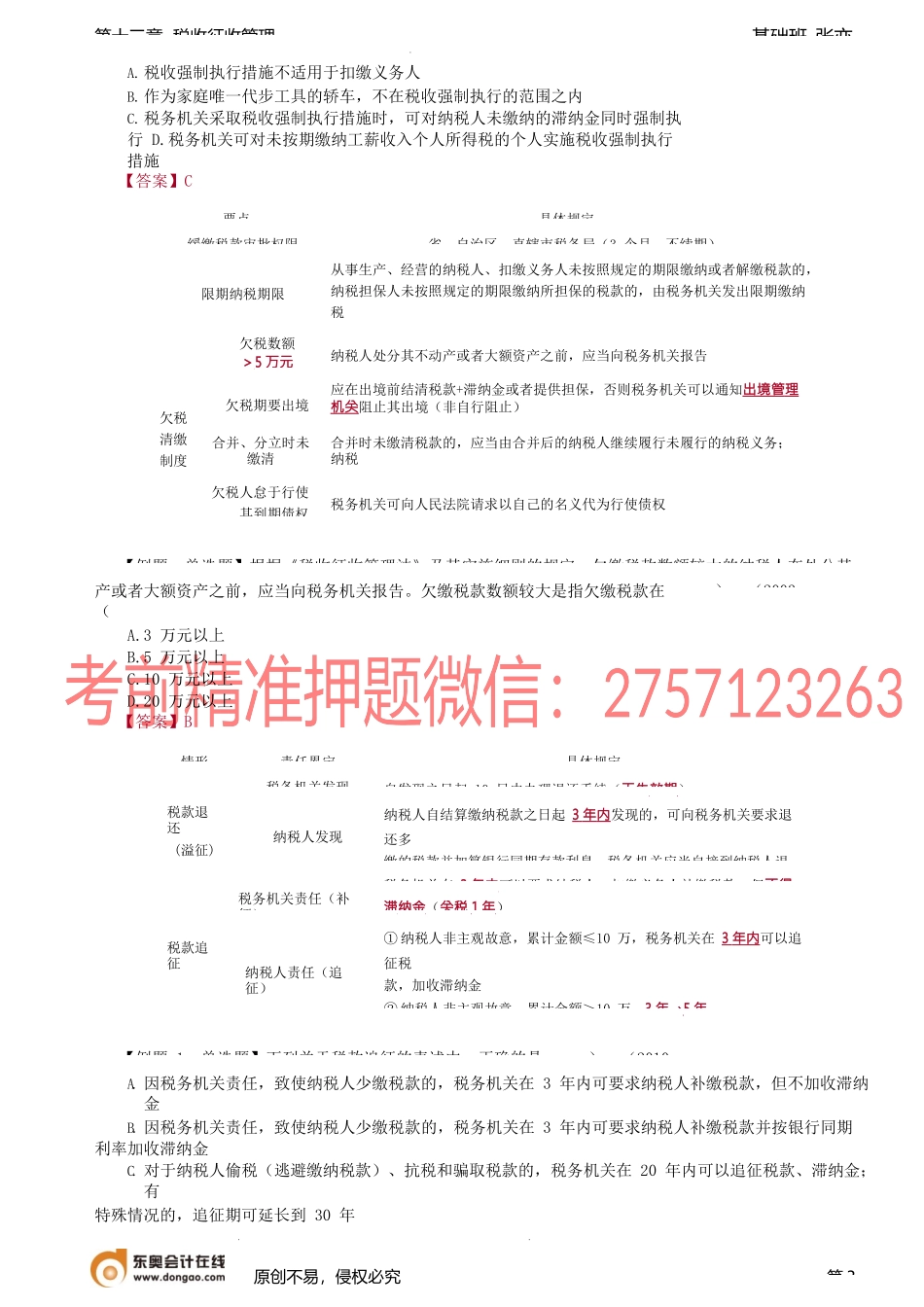

基础班-张亦第十三章税收征收管理第三节税款征收(★★★一、税款优先原则(P564)1.税收优先于无担保债权,这里并不是指税款优先于所有的无担保债权,对于法律上另有规定的无担保债权(如破产清算清偿拖欠工资),不能行使税收优先权(无担保债权容易伪造,不强调优先税就收不上了)2.纳税人欠缴税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置(如保管资产、运输货物一方被欠费,留置财产)之前的,税收应当优先于抵押权、质权、留置权的执行(按发生时间在前确定优先级)。3.税收优先于罚款、没收非法所得。纳税人欠缴税款,同时又被税务机关或者税务机关以外的其他行政部【例题·多选题】以下关于税款征收原则的说法中,不正确的是(A.税收优先于所有的无担保债权)。C.纳税人被税务机关以外的其他行政部门处以罚款、没收非法所得,发生于欠缴税款之前的,罚款、没收非法所得优于税收D.税收优先于罚款、没收非法所得【答案】ABC二、延期缴纳税款制度(P566)【例题1·多选题】下列关于申请延期缴纳税款的表述中,符合规定的有(A.在批准期限内免于加收滞纳金B.延期期限最长不得超过3个月C.应在规定期限内提出书面申请D.延期纳税须经县级税务局批准)。(2021【例题2·单选题】下列关于延期缴纳税款的表述中,正确的是(A.批准的延期期限内加收滞纳金B.延期缴纳的同一笔税款不得滚动审批C.延期缴纳税款的期限最长不得超过30天D.延期缴纳税款必须经县级税务机关批准【答案】B)。(2017纳税人未按规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金(滞纳金与罚款不同,本质是纳税人占用国家税款造成的资金成本)。原创不易,侵权必究第1基本要点具体规定延期纳税原因特殊困难:1.因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的2.当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款的批准机关省、自治区、直辖市税务局注意事项1.纳税人应在规定期限内提出书面申请,税务机关应当自收到申请延期纳税报告之日起20日内作出批准或者不予批准的决定2.延期期限最长不得超过3个月,同一笔税款不得滚动审批基础班-张亦第十三章税收征收管理滞纳金的计算是从缴款期限届满次日起至实际缴纳或解缴税款之日(不满1日也算1日)止,按日加收滞纳税款万分之五的滞纳金。对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及...