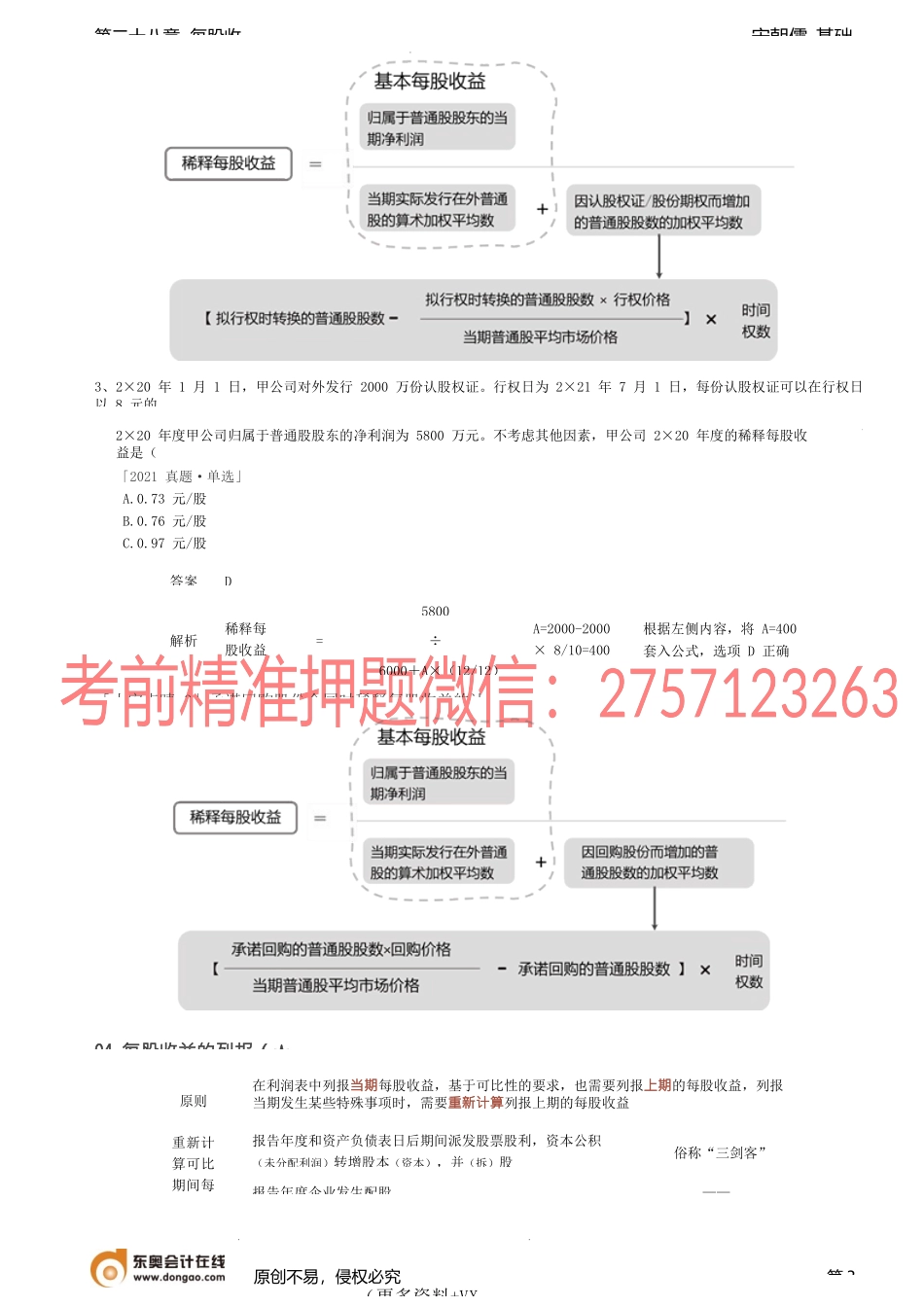

宋朝儒-基础第二十八章每股收03稀释基本每股收益(★1、甲公司为上市公司,其20×8年度基本每股收益为0.43元/股。甲公司20×8年度发生的可能影响其每股收益的交易或事项如下:→发行可转换公司债券,其当年增量股的每股收益为0.38元;→授予高管人员2000万股股票期权,行权价格为6元/股;→接受部分股东按照市场价格的增资,发行在外普通股股数增加3000万股;→发行认股权证1000万份,每份认股权证持有人有权利以8元的价格认购甲公司1股普通股。甲公司20×8年度股票的平均市场价格为13元/股。■不考虑其他因素,下列各项中,对甲公司20×8年度基本每股收益不具有稀释作用的是(A.股票期权B.认股权证)「2019真题·单「小宋点睛1」发行可转换公司债券时稀释每股收益的计原创不易,侵权必究(更多资料+VX第1答D解析选项A对于盈利企业,认股权证和股票期权等的行权价低于当期普通股平均市场价格时,具有稀释作用根据左侧分析,选项D正确选项B选项C增量股每股收益<当期基本每股收益,具有稀释性选项D股东增资不具有稀释性潜在普通股事项企业盈利情况该事项具有稀释性需满足的条件发行可转换公司债券盈利无论企业盈利与否,只有当增量股的每股收益<当期基本每股收益时,可转换公司债券才具有稀释性亏损发行认股权证、股份期权与限制性股票盈利行权价格<当期普通股平均市场价格亏损行权价格>当期普通股平均市场价格签订承诺回购股份的协议盈利承诺回购价格>当期普通股平均市场价格亏损承诺回购价格<当期普通股平均市场价格宋朝儒-基础第二十八每股收2、甲公司2×18年归属于普通股股东的净利润为38200万元,期初发行在外普通股股数20000万股,年内普通股股数未发生变化。→2×18年1月1日公司按面值发行60000万元的3年期的可转换公司债券,债券每张面值100元,票面固定年利率为2,利息自发行之日起每年支付一次,即每年12月31日为付息日。→该批可转换公司债券自发行结束后12个月以后即可转换为公司股票,即转股期为发行12个月后至债券到期日止的期间。转股价格为每股10元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化的条件,直接计入当期损益,▪要求:写出2×18年甲公司发行可转换公司债券的账务处理并计算稀释每股「小宋点睛2」发行认股权证与股份期权时稀释每股收益的计原创不易,侵权必究(更多资料+VX第2时间点会计分录小宋提示2×18年1月1日借:银行存款60000应付债券—可转换公司债券(利息调整)1697.17贷:应付债...