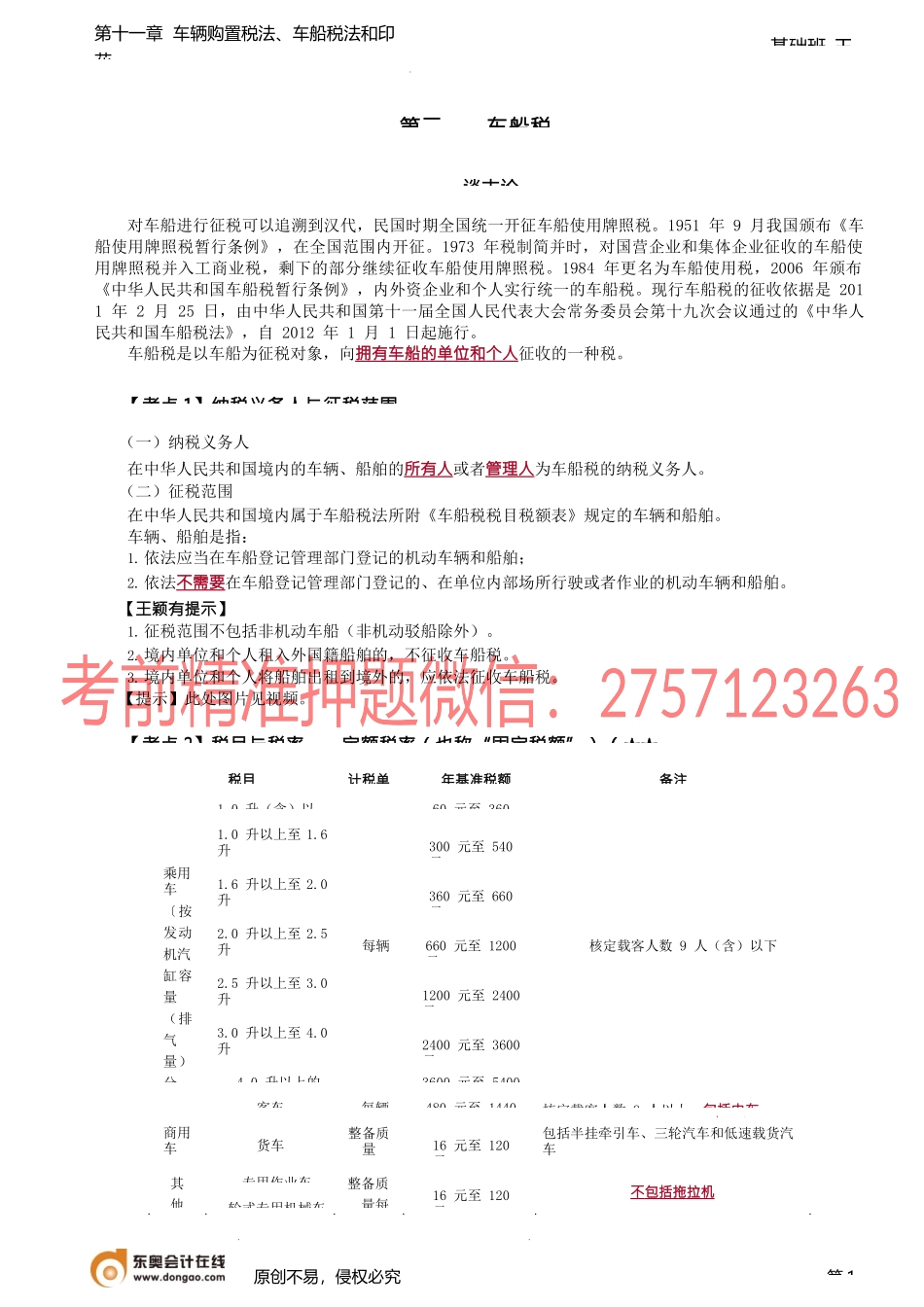

第十一章车辆购置税法、车船税法和印花基础班-王第二车船税谈古论对车船进行征税可以追溯到汉代,民国时期全国统一开征车船使用牌照税。1951年9月我国颁布《车船使用牌照税暂行条例》,在全国范围内开征。1973年税制简并时,对国营企业和集体企业征收的车船使用牌照税并入工商业税,剩下的部分继续征收车船使用牌照税。1984年更名为车船使用税,2006年颁布《中华人民共和国车船税暂行条例》,内外资企业和个人实行统一的车船税。现行车船税的征收依据是2011年2月25日,由中华人民共和国第十一届全国人民代表大会常务委员会第十九次会议通过的《中华人民共和国车船税法》,自2012年1月1日起施行。车船税是以车船为征税对象,向拥有车船的单位和个人征收的一种税。【考点1】纳税义务人与征税范围(一)纳税义务人在中华人民共和国境内的车辆、船舶的所有人或者管理人为车船税的纳税义务人。(二)征税范围在中华人民共和国境内属于车船税法所附《车船税税目税额表》规定的车辆和船舶。车辆、船舶是指:1.依法应当在车船登记管理部门登记的机动车辆和船舶;2.依法不需要在车船登记管理部门登记的、在单位内部场所行驶或者作业的机动车辆和船舶。【王颖有提示】1.征税范围不包括非机动车船(非机动驳船除外)。2.境内单位和个人租入外国籍船舶的,不征收车船税。3.境内单位和个人将船舶出租到境外的,应依法征收车船税。【提示】此处图片见视频。【考点2】税目与税率——定额税率(也称“固定税额”)(★★原创不易,侵权必究第1税目计税单年基准税额备注乘用车〔按发动机汽缸容量(排气量)分1.0升(含)以每辆60元至360核定载客人数9人(含)以下1.0升以上至1.6升300元至540元1.6升以上至2.0升360元至660元2.0升以上至2.5升660元至1200元2.5升以上至3.0升1200元至2400元3.0升以上至4.0升2400元至3600元4.0升以上的3600元至5400商用车客车每辆480元至1440核定载客人数9人以上,包括电车货车整备质量16元至120元包括半挂牵引车、三轮汽车和低速载货汽车其他专用作业车整备质量每16元至120元不包括拖拉机轮式专用机械车第十一章车辆购置税法、车船税法和印花基础班-王【王颖有提示】计税单位——每辆、整备质量每吨、净吨位每吨、艇身长度每米。【相关链接】船舶吨税相关计税规定:(1)拖船按照发动机功率每千瓦折合净吨位0.67吨;(2)无法提供净吨位证明文件的游艇,按照发动机功率每千瓦折合净吨位0.05吨;(3)拖船和非机动驳船分别按相同净吨位船...