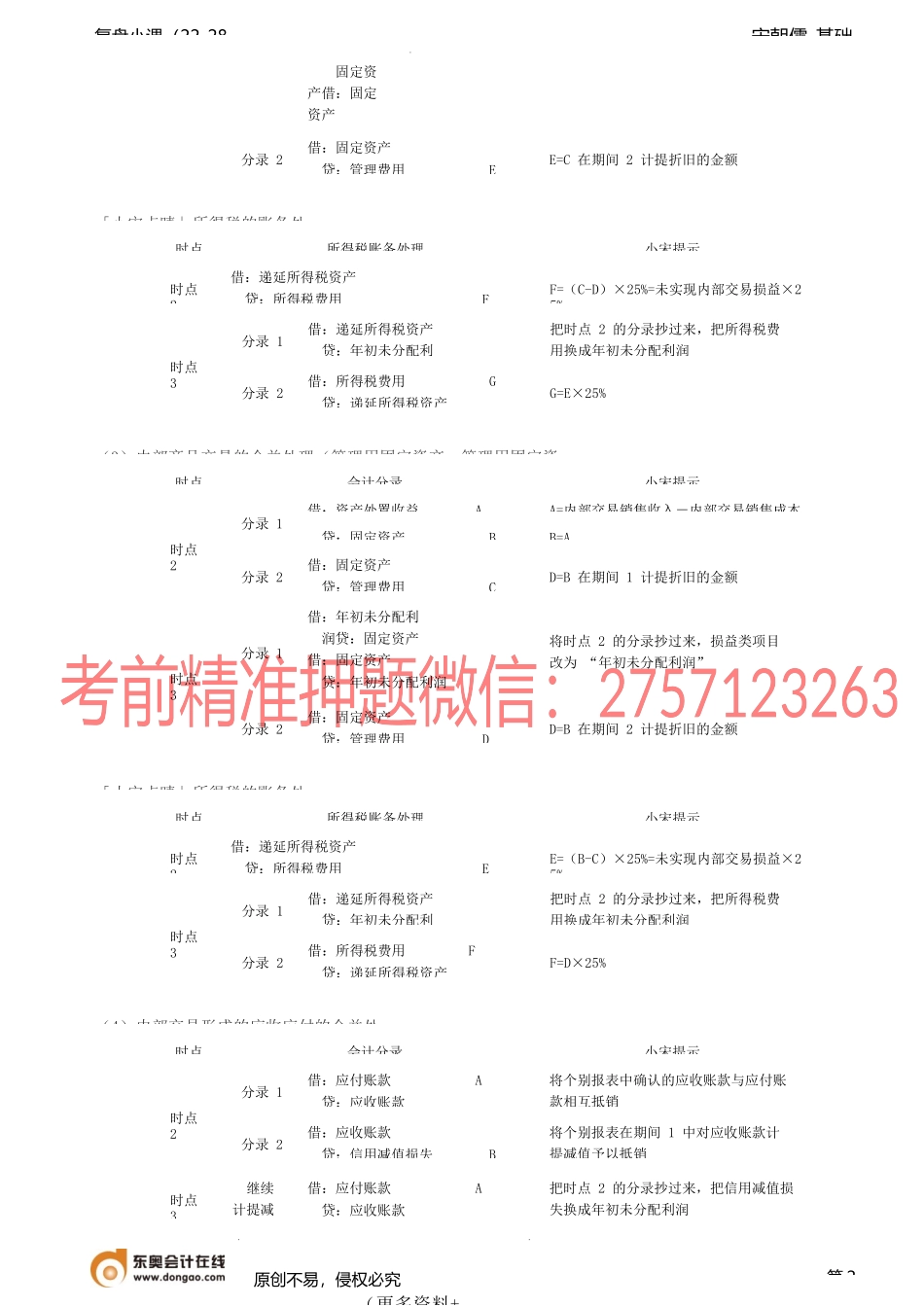

宋朝儒-基础复盘小课(22-2804内部交易的合并报表账务处理(★★(1)内部商品交易的合并处理(存货→存「小宋点睛」所得税的账务处(2)内部商品交易的合并处理(存货→管理用固定资原创不易,侵权必究(更多资料+VX第1时点会计分录小宋提示时点2分录1借:营业收入AA=内部交易销售收入贷:营业成本BB=内部交易销售成本固定资产CC=借贷双方的差额分录2借:固定资产贷:管理费用DD=C在期间1计提折旧的金额时点3分录1借:年初未分配利润贷:年初未分配利将时点2的分录抄过来,损益类项目改为“年初未分配利润”时点所得税账务处理小宋提示时点2借:递延所得税资产贷:所得税费用GG=C×25%=未实现内部交易损益×25%时点3分录1借:递延所得税资产贷:年初未分配利把时点2的分录抄过来,把所得税费用换成年初未分配利润分录2借:所得税费用贷:递延所得税资产(或相反分编写逻辑和金额计算请听配套课程时点会计分录小宋提示时点2借:营业收入AA=期间1内发生的内部交易销售收入贷:营业成本BB=借贷差额存货CC=未实现内部交易损益=(内部交易销售收入-内部交易销售成本)×(1-期间1存货已对外销售比例)时点3借:年初未分配利润A贷:年初未分配利润B营业成本C把时点2的分录抄过来,损益类项目改为“年初未分配利润”,同时,把贷方的存货改为营业成本借:营业收入DD=期间2内发生的内部交易销售收入若D=0,则分录如下:借:营业成本贷:存货贷:营业成本EE=借贷差额存货FC=在期间1和2发生的内部交易存货的未实现内部损益总和宋朝儒-基础复盘小课(22-28「小宋点睛」所得税的账务处(3)内部商品交易的合并处理(管理用固定资产→管理用固定资「小宋点睛」所得税的账务处(4)内部交易形成的应收应付的合并处原创不易,侵权必究(更多资料+第2时点会计分录小宋提示时点2分录1借:应付账款A贷:应收账款将个别报表中确认的应收账款与应付账款相互抵销分录2借:应收账款贷:信用减值损失B将个别报表在期间1中对应收账款计提减值予以抵销时点3继续计提减值借:应付账款A贷:应收账款把时点2的分录抄过来,把信用减值损失换成年初未分配利润时点所得税账务处理小宋提示时点2借:递延所得税资产贷:所得税费用EE=(B-C)×25%=未实现内部交易损益×25%时点3分录1借:递延所得税资产贷:年初未分配利把时点2的分录抄过来,把所得税费用换成年初未分配利润分录2借:所得税费用F贷:递延所得税资产F=D×25%时点会计分录小宋提示时点2分录1借:资产处置收益AA=内部交...