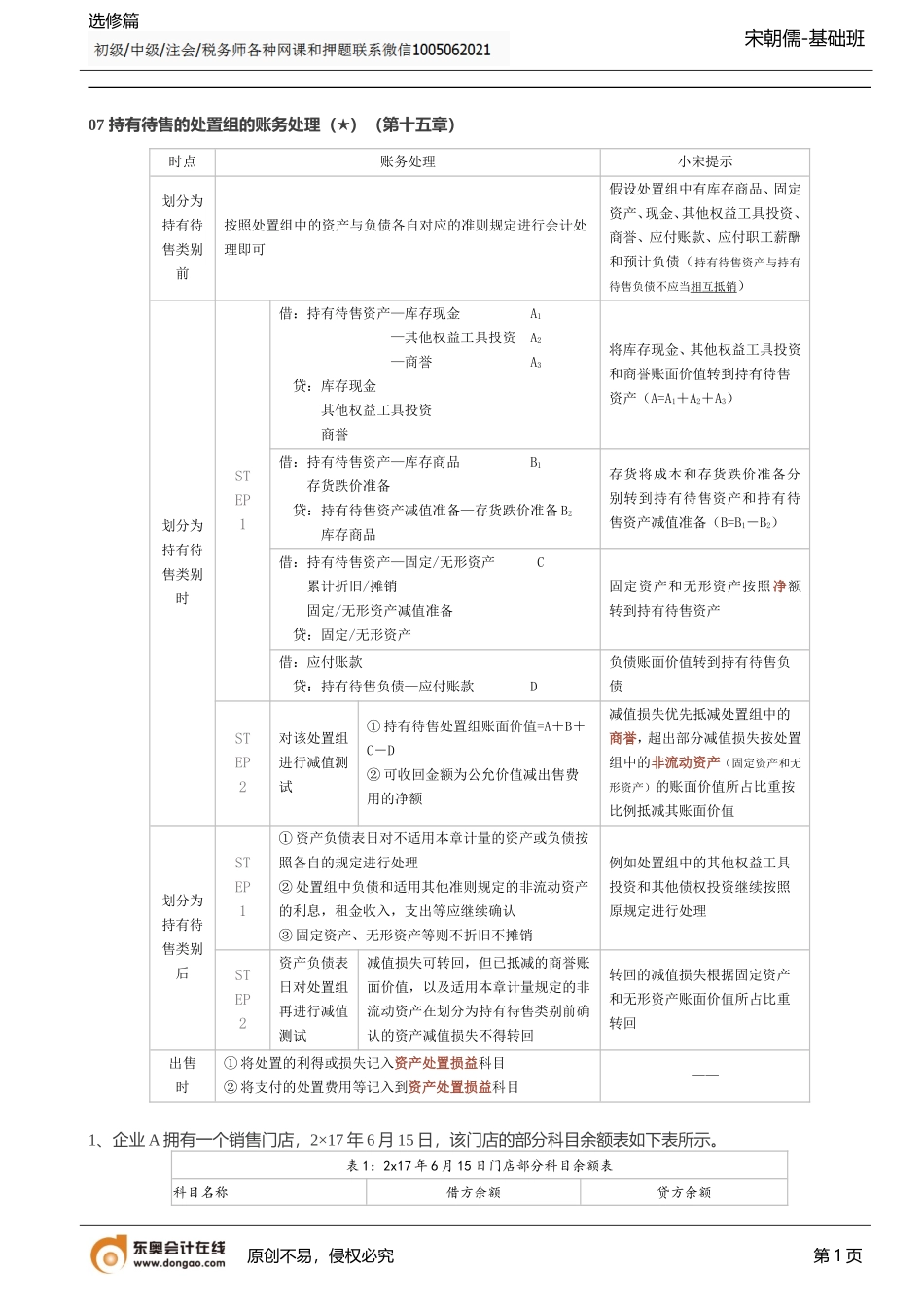

选修篇宋朝儒-基础班07持有待售的处置组的账务处理(★)(第十五章)时点账务处理小宋提示划分为持有待售类别前按照处置组中的资产与负债各自对应的准则规定进行会计处理即可假设处置组中有库存商品、固定资产、现金、其他权益工具投资、商誉、应付账款、应付职工薪酬和预计负债(持有待售资产与持有待售负债不应当相互抵销)划分为持有待售类别时STEP1借:持有待售资产—库存现金A1—其他权益工具投资A2—商誉A3贷:库存现金其他权益工具投资商誉将库存现金、其他权益工具投资和商誉账面价值转到持有待售资产(A=A1+A2+A3)借:持有待售资产—库存商品B1存货跌价准备贷:持有待售资产减值准备—存货跌价准备B2库存商品存货将成本和存货跌价准备分别转到持有待售资产和持有待售资产减值准备(B=B1-B2)借:持有待售资产—固定/无形资产C累计折旧/摊销固定/无形资产减值准备贷:固定/无形资产固定资产和无形资产按照净额转到持有待售资产借:应付账款贷:持有待售负债—应付账款D负债账面价值转到持有待售负债STEP2对该处置组进行减值测试①持有待售处置组账面价值=A+B+C-D②可收回金额为公允价值减出售费用的净额减值损失优先抵减处置组中的商誉,超出部分减值损失按处置组中的非流动资产(固定资产和无形资产)的账面价值所占比重按比例抵减其账面价值划分为持有待售类别后STEP1①资产负债表日对不适用本章计量的资产或负债按照各自的规定进行处理②处置组中负债和适用其他准则规定的非流动资产的利息,租金收入,支出等应继续确认③固定资产、无形资产等则不折旧不摊销例如处置组中的其他权益工具投资和其他债权投资继续按照原规定进行处理STEP2资产负债表日对处置组再进行减值测试减值损失可转回,但已抵减的商誉账面价值,以及适用本章计量规定的非流动资产在划分为持有待售类别前确认的资产减值损失不得转回转回的减值损失根据固定资产和无形资产账面价值所占比重转回出售时①将处置的利得或损失记入资产处置损益科目②将支付的处置费用等记入到资产处置损益科目——1、企业A拥有一个销售门店,2×17年6月15日,该门店的部分科目余额表如下表所示。表1:2x17年6月15日门店部分科目余额表科目名称借方余额贷方余额原创不易,侵权必究第1页选修篇宋朝儒-基础班现金310000应收账款260000库存商品300000存货跌价准备100000其他债权投资380000固定资产1100000累计折旧30000固定资产减值准备15000无形资产950000累计摊销14000无形资产减值准...