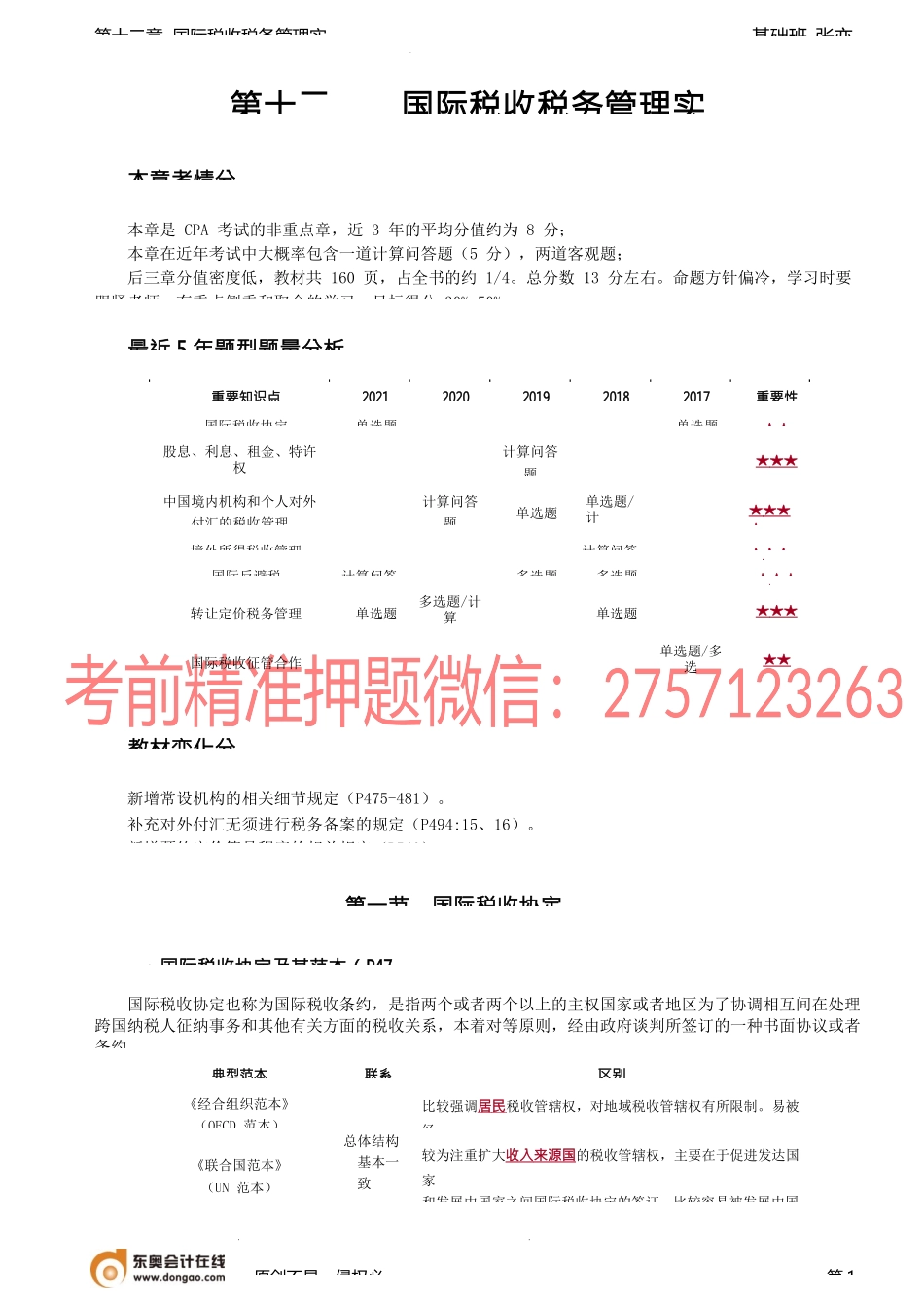

基础班-张亦第十二章国际税收税务管理实第十二国际税收税务管理实本章考情分本章是CPA考试的非重点章,近3年的平均分值约为8分;本章在近年考试中大概率包含一道计算问答题(5分),两道客观题;后三章分值密度低,教材共160页,占全书的约1/4。总分数13分左右。命题方针偏冷,学习时要跟紧老师,有重点侧重和取舍的学习。目标得分30%-50%。最近5年题型题量分析教材变化分新增常设机构的相关细节规定(P475-481)。补充对外付汇无须进行税务备案的规定(P494:15、16)。新增预约定价简易程序的相关规定(P540)。第一节国际税收协定一、国际税收协定及其范本(P47国际税收协定也称为国际税收条约,是指两个或者两个以上的主权国家或者地区为了协调相互间在处理跨国纳税人征纳事务和其他有关方面的税收关系,本着对等原则,经由政府谈判所签订的一种书面协议或者条约原创不易,侵权必第1典型范本联系区别《经合组织范本》(OECD范本)总体结构基本一致比较强调居民税收管辖权,对地域税收管辖权有所限制。易被经《联合国范本》(UN范本)较为注重扩大收入来源国的税收管辖权,主要在于促进发达国家和发展中国家之间国际税收协定的签订,比较容易被发展中国重要知识点20212020201920182017重要性国际税收协定单选题单选题★★股息、利息、租金、特许权计算问答题★★★中国境内机构和个人对外付汇的税收管理计算问答题单选题单选题/计★★★★境外所得税收管理计算问答★★★国际反避税计算问答多选题多选题★★★转让定价税务管理单选题多选题/计算单选题★★★国际税收征管合作单选题/多选★★基础班-张亦第十二章国际税收税务管理实举例:关于工程建筑工地,OECD规定该工地或工程连续12个月以上视为常设机构;联合国范本则将时间二、我国缔结税收协定(安排)的情况(P471983年我国同日本签订了避免双重征税的协定,这是我国对外签订的第一个全面性的避免双重征税协定。截至2020年4月底,我国已对外正式签署107个避免双重征税协定,其中101个协定已生效,和香港、澳门两个特别行政区签署了税收安排,与台湾地区签署了税收协议。三、国际税收协定典型条款介绍(P47(一)税收居民为了解决这种情况下个人最终居民身份的归属,基于《中新协定》,进一步规定了以下确定标准(按顺序):永久性住所重要利益中心习惯性居处国籍当采用上述标准依次判断仍然无法确定其身份时,可由缔约国双方主管当局按照协定规定的相互协商程序协商解决。【例题·单选题】...