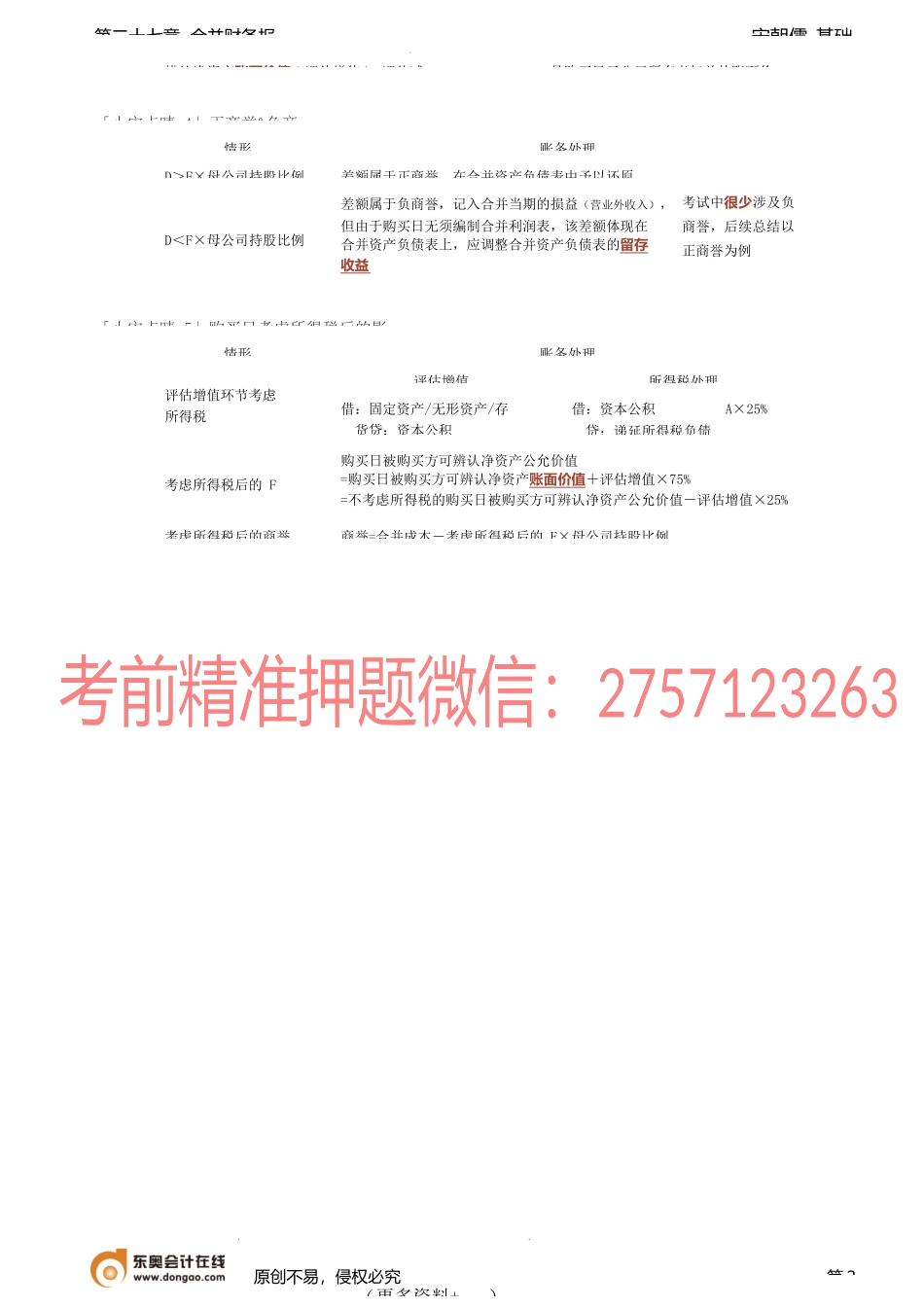

宋朝儒-基础第二十七章合并财务报02非同控下企业合并的账务处理(★★「小宋点睛1」编写合并财务报表五大原(1)购买日的账务处理(时点「小宋点睛2」主观题四大常考「小宋点睛3」购买日被购买方可辨认净资产公允价原创不易,侵权必究(更多资料+VX)第1公式小宋提示购买日被购买方可辨认净资产公允价值=购买日被购买方可购买日被购买方可辨认净资产账面价值就合并类型的判断若题目中“其他资料”表明投资企业、被投资企业以及被投资企业的控股股东不存在关联方关系,则属于非同控合并,反之属于同控合并购买日的确定题目中投资企业改选被投资企业董事会,且能控制被投资企业财务和生产经营决策的日期为购买日合并成本合并成本=付出对价的公允价值(若存在或有对价,也应考虑在内)商誉合并成本-购买日被购买方可辨认净资产公允价值×母公司持股比例原则①将子公司各项资产、负债由账面价值调成公允价值②母公司长期股权投资与子公司所有者权益抵销处理调整抵销分录调公允评估借:固定资产/无形资产/存货贷:资本公积AA=评估增值的金额评估借:资本公积贷:应收账考试中很少涉及评估减值抵权益借:股本资本公积B其他综合收益盈余公积未分配利润此处为子公司在购买日的所有者权益项目,其名称和金额题目中会给出,直接抄写即可B=购买日子公司的资本公积+因评估增值而新确认的资本公积A商誉CC=D-购买日被购买方可辨认净资产公允价值F×母公司持股比例贷:长期股权投资DD=成本法下在个别报表中确认的长期股权投资的初始投资成本=付出对价的公允价值少数股东权益EE=购买日被购买方可辨认净资产公允价值F×少数股东持股比例1合并报表中包含了子公司的所有的资产、负债与利润2合并报表中对子公司资产与负债以购买日其公允价值为基础计量3合并报表中对子公司的股权投资按照权益法核算4合并报表中按照集团视角对交易或事项进行账务处理5编写合并报表的调整/抵销分录时,使用报表项目替代会计科目宋朝儒-基础第二十七章合并财务报辨认净资产账面价值+评估增值/-评估减是购买日子公司所有者权益的账面价「小宋点睛4」正商誉&负商「小宋点睛5」购买日考虑所得税后的影原创不易,侵权必究(更多资料+第2)情形账务处理评估增值环节考虑所得税评估增值所得税处理借:固定资产/无形资产/存货贷:资本公积借:资本公积A×25%贷:递延所得税负债考虑所得税后的F购买日被购买方可辨认净资产公允价值=购买日被购买方可辨认净资产账面价值+评估增值×75%=不考虑所...