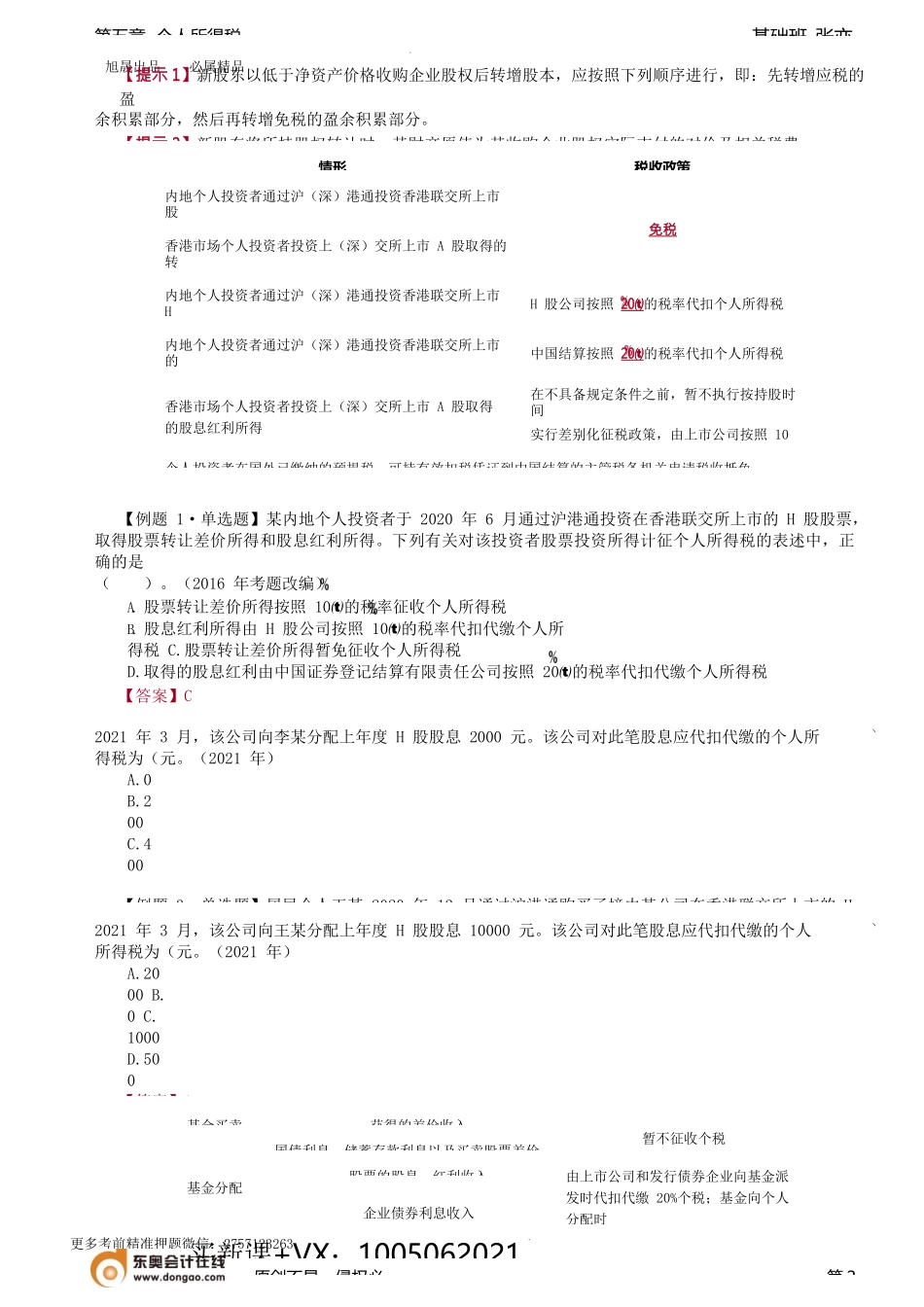

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第五章个人所得税第三应纳税额计算中的特殊问题处五、利息、股息、红利所得的特殊问企业改组改制过程中个人取得的量化资产征税问题(P301)企业转增股本个人所得税规定(P302)沪港、深港股票市场交易互联互通机制试点个人所得税规定(P303)个人投资证券投资基金相关征税规定(P311)(一)改组改制中量化资产征税问题(P301)量化资产是指集体所有制企业在进行股份制改造时,把归属企业的存量资产划分成股,然后分配给每名职(二)企业转增股本个人所得税规定(P302)企业转增股本个人所得税纳税原理基本示意图:【归纳】股权收购成本范围内转增股本:无所得,不纳税。股权收购成本范围外转增股本:有所得,按“利息、股息、红利所得”缴纳个人所得税;再转让股权时,“成本”增加减少了转让所得。(1)股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。这里所表述的不征税“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金。将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。(2)股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。(3)2016年1月1日起,在全国范围内的中小高新技术企业以未分配利润、盈余公积和资本公积向个人股东转增股本,个人股东一次缴纳个税有困难的,可在不超过5个公历年度内分期缴纳个税。(4)股东转让股权取得现金收入的,应优先用于缴纳未缴清税款。个人投资者收购企业100%股权后将原盈余积累转增股本:买新课+VX:1005062021原创不易,侵权必第1情形具体规定新股东收购价格≥净资产价格盈余积累转增股本不征收个人所得税)新股东收购价格<净资产价格收购价内盈余积累(收购价-原股收购价外盈余积累(净资产-收购按“利息、股息、红利所得”计权益成分(示意)转增资本是否缴纳个人所得税实收资本(股本)-资本公积资本溢价否其他可转增资本公积是不可转增资本公积-盈余公积是未分配利润是具体情形税务处理以股份形式取得量化资产仅作为分红依据,不拥有所有不征个人所得税拥有所有权暂缓征收个人所得税取得量化资产的分红按“利息、股息、红利所得”征税量化资产的转让按“财产转让所得”征税旭晟出品必属精品更...