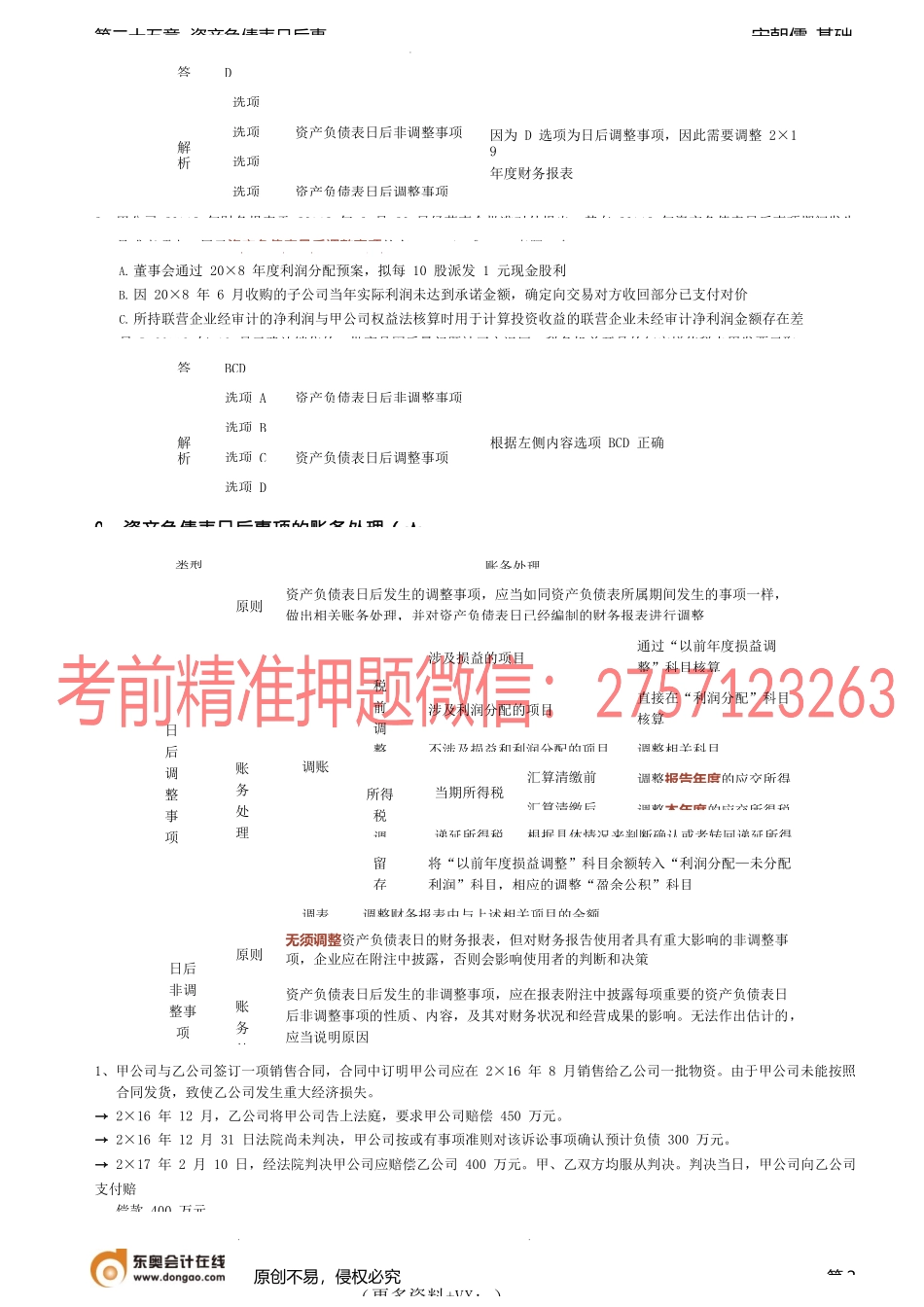

宋朝儒-基础第二十五章资产负债表日后事第二十五章资产负债表日后事0资产负债表日后事项的概述(★★「小宋点睛2」资产负债表日后事项的示1、甲公司2×19年度财务报告经批准于2×20年4月1日对外报出。下列各项关于甲公司发生的交易或事项中,需要调年度财务报表的是)「2021真题·单A.2×20年1月15日签订购买子公司的协议,2×20年3月28日完成股权过户登记手续,取得对子公司的控制权B.2×20年3月1日,发行新股C.2×20年3月15日,存货市场价格下跌原创不易,侵权必究(更多资料+VX:)第1资产负债表日后调整事项资产负债表日后非调整事项示例①诉讼的结果确定了企业上年度的“义务”②取得证据表明某项资产在资产负债表日发生减值或需调整原先确认的减值③进一步确定资产负债表日前购入资产的成本或售出资产的收入④发现了报告年度财务报表舞弊或差错(重要和非重要)⑤发生的销售退回⑥董事会提出的法定盈余公积分配方案⑦报告年度企业合并的或有对价的后续变化⑧报告年度按暂估价值入账的固定资产在资产负债表日后事项期间办理完成竣工决算手续①发生重大诉讼、仲裁②资产价格、税收政策、外汇汇率发生重大变化以及发生巨额亏损③自然灾害导致资产发生重大损失④发行股票和债券以及其他巨额举债⑤发生企业合并或处置子公司⑥非流动资产满足持有待售划分条件⑦在报告期间已经开始协商,但是在报告期资产负债表日后发生的债务重组⑧董事会通过的报告年度的利润分配预案、资本公积转增资本的方案和投资性房地产后续计量模式变更的方案⑨若企业于资产负债表日对金融资产计提减值,资产负债表日后期间,该笔金融资产到期并全额收回定义指资产负债表日至财务报告批准报出日(该期间称为资产负债表日后期间)之间发生的有利或不利事项分类资产负债表日后调整事指对资产负债表日已经存在的情况提供了新的或进一步证据的事项资产负债表日后非调整指表明资产负债表日后发生的情况的事项提示并非所有发生在资产负债表日后期间的事项都是资产负债表日后调整事项宋朝儒-基础第二十五章资产负债表日后事2、甲公司20×8年财务报表于20×9年3月20日经董事会批准对外报出,其在20×8年资产负债表日后事项期间发生易或事项中,属于资产负债表日后调整事项的有)「2019真题·多A.董事会通过20×8年度利润分配预案,拟每10股派发1元现金股利B.因20×8年6月收购的子公司当年实际利润未达到承诺金额,确定向交易对方收回部分已支付对价C.所持联营企业经审计的净利润与甲...