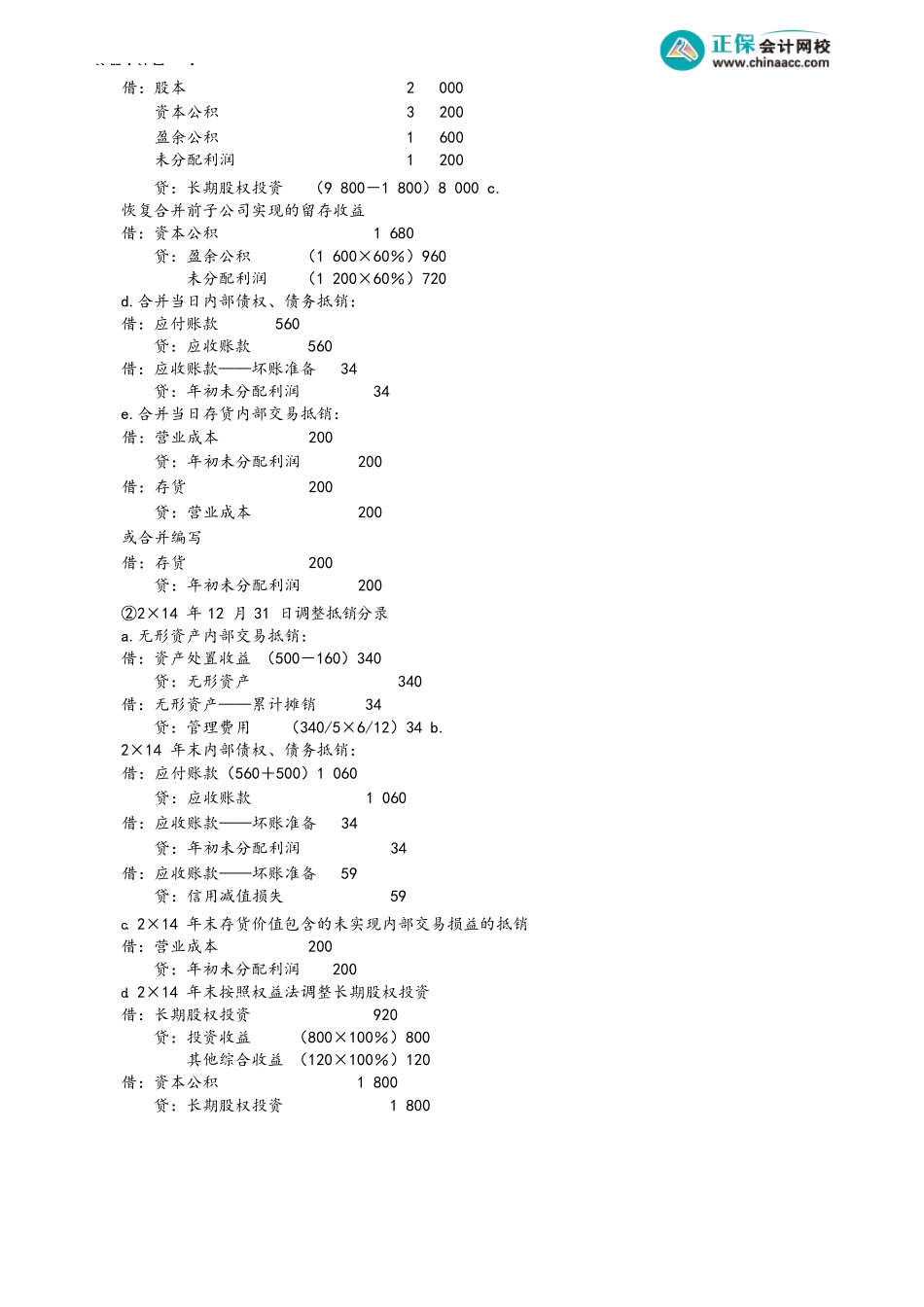

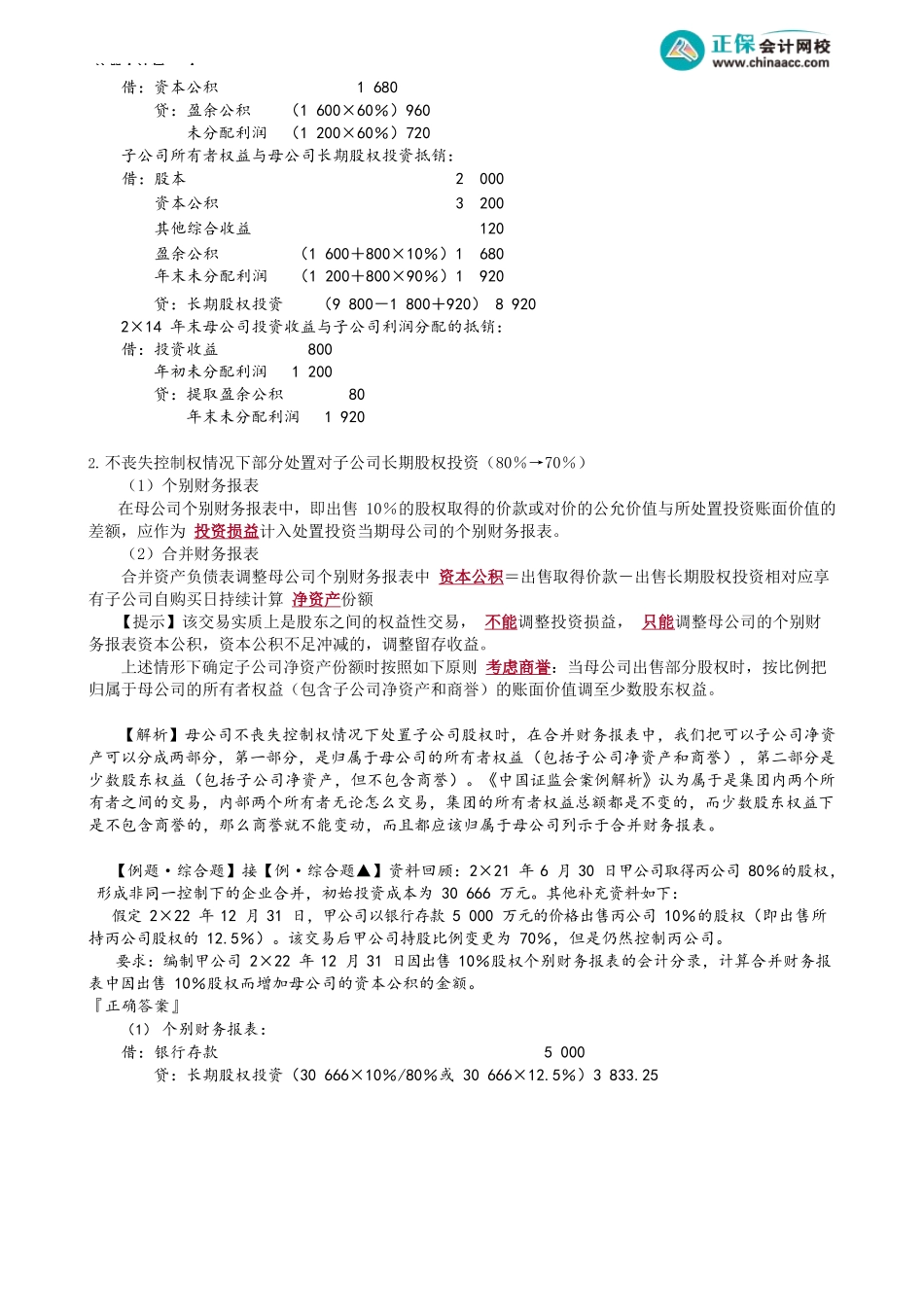

注册会计师-会第13讲不丧失控制权部分处置子公司的会计处理考前精准押题微信:2977945028【例题·综合题】(2015年节选)(1)2×14年甲公司和其控股股东P公司以及无关联第三人丙公司签订协议,分别从P公司处购买其持有乙公司60%的股权,以发行1800万股股票作为对价,发行价4元每股;从丙公司处购买少数股权40%,以银行存款支付5000万元,7月1日办理完毕交接手续,改选董事会成员。当日乙公司所有者权益账面价值8000万元(其中股本2000万元,资本公积3200万元,盈余公积1600万元,未分配利润1200万元)。(2)2×14年1月1日,甲公司应收乙公司账款560万元,已计提坏账准备34万元;乙公司的存货价值中包含有300万元是自甲公司购入拟出售的,但尚未出售,甲公司出售时的账面价值为500万元,乙公司未计提跌价准备。(3)7月8日,甲公司将其自用的无形资产以500万元出售给乙公司,无形资产原价200万元,已计提摊销40万元,尚可使用年限5年,乙公司购入后作为管理用无形资产。款项未付。(4)2×14年12月31日,甲公司应收乙公司的两次账款均未收回,甲公司再一次计提坏账准备59万元(累计共计提93万元),乙公司年初账上的存货已全部对外出售。(5)乙公司下半年实现净利润800万元,其他综合收益增加120万元,2×14年12月31日乙公司所有者权益个别财务报表账面价值为:股本2000万元,资本公积3200万元,其他综合收益120万元,盈余公积1680万元,未分配利润1920万元。要求:(1)说明甲公司合并乙公司的合并类型,并说明理由。『正确答案』甲公司合并子公司属于同一控制下企业合并。理由:甲公司购买乙公司股份之前,其控股股东P公司持有乙公司60%股权,能够对乙公司达到控制,因此甲公司合并乙公司属于同一控制下企业合并。要求:(2)计算甲公司应确认的长期股权投资的初始投资成本,并编制相关的会计分录。『正确答案』初始投资成本=8000×60%+5000=9800(万元)。借:长期股权投资9800贷:股本1800银行存款5000资本公积3000要求:(3)编制甲公司2×14年度合并财务报表中有关的调整抵销分录。『正确答案』①合并日调整抵销分录a.调减合并资产负债表中的资本公积:合并财务报表因购买40%股权减少的资本公积=新增加的长期股权投资成本5000万元-按新取得的股权比例(40%)计算确定应享有子公司自购买日开始持续计算的净资产份额3200万元(8000×40%)=5000-3200=1800(万元)。借:资本公积1800贷:长期股权投资1800b.母公司的长期股权投...