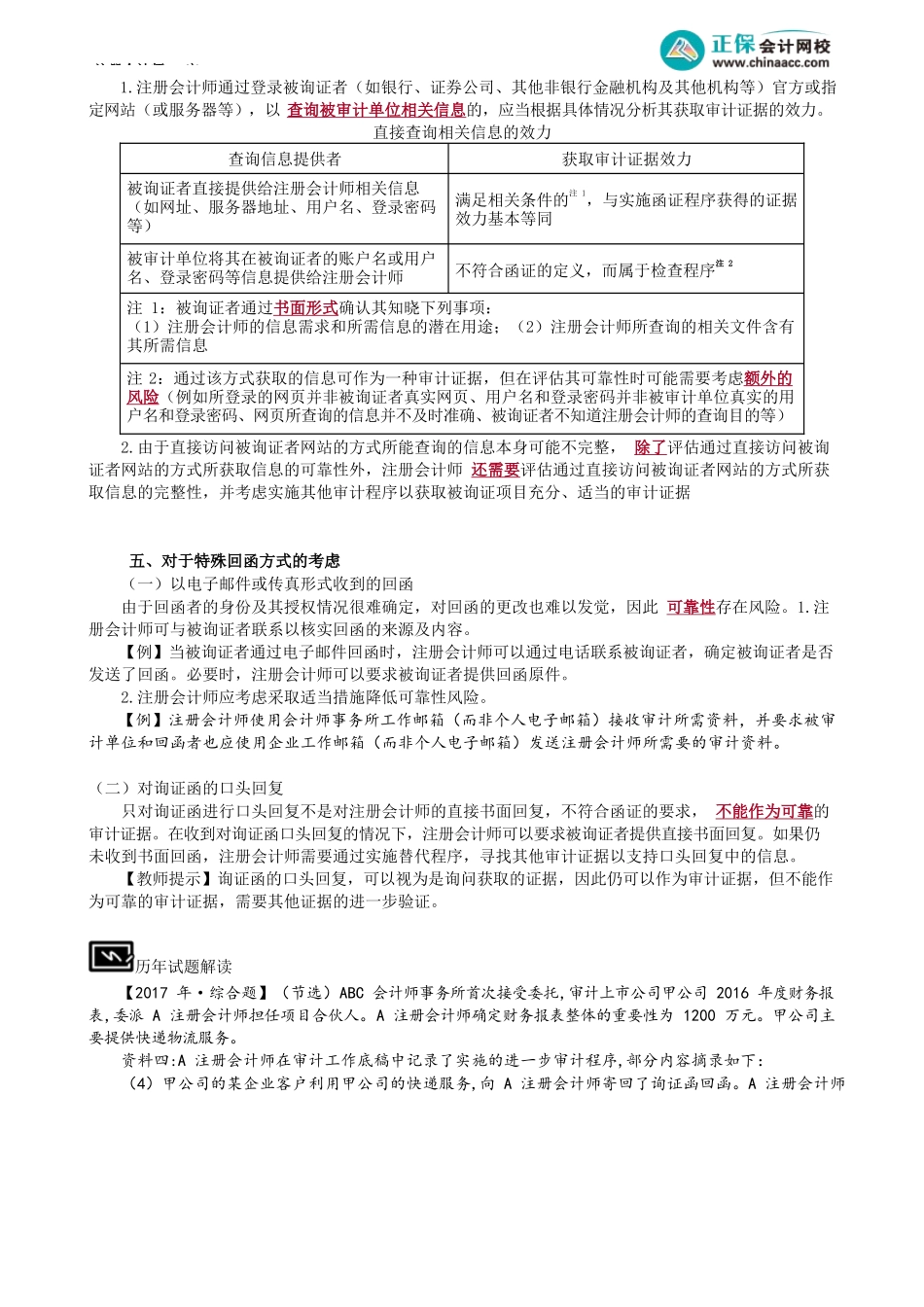

注册会计师-审第03讲函证实施过程控制考前精准押题微信:2977945028知识点7.1.3函证实施过程控制一、邮寄询证函的控制(一)发出询证函时采取的控制措施在邮寄询证函时,注册会计师可以在核实由被审计单位提供的被询证者的联系方式后,不使用被审计单位本身的邮寄设施,而是独立寄发询证函(例如,直接在邮局投递)。目的:避免询证函被拦截、篡改等舞弊风险。如果采用快递方式发送询证函,注册会计师需要警惕被审计单位通过快递员拦截询证函的风险。【教师提示】注册会计师可以考虑在所发出的询证函上添加不易复制的特定标识,以便在收到回函时与注册会计师事先留存的复印件或扫描件比对以辨别真伪。(二)收到回函的措施回函的形式检查检查事项检查内容寄回回函是否由被询证者直接寄给注册会计师;戳记回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致,是否存在多封回函同时或自同一地址发出的情况;如果回函使用快递方式,可查看收件网点的城市或地区是否与被询证者所在的城市或地区一致,是否存在多封回函同时或自同一收件网点发出的情况;原件被询证者确认的询证函是否是原件,是否与注册会计师发出的询证函是同一份;盖章被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与询证函中记载的被询证者名称一致;地址注寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致,加盖的印章以及签名是否清晰可辨认。注:在认为必要的情况下,注册会计师还可以进一步与被审计单位持有的其他文件进行核对或亲自前往被询证者进行核实等。【教师提示】注册会计师可以关注加盖在询证函上的印章的形状,大小,颜色等是否与被审计单位持有的其他与被询证者相关的文件中的印章一致。【教师提示】对于应收款项余额的函证和销售收入的交易函证,回函的签章应该与所签订的合同、协议、订单的签章相符;如果回函仅有业务章、财务章或者经办人员签章,而未加盖交易对手的公章,不符合函证程序的定义,视同为执行了查询程序,应执行替代性审计程序或者补充延伸检查。如果被询证者将回函寄至被审计单位,被审计单位将其转交注册会计师,该回函不能视为可靠的审计证据。在这种情况下,注册会计师需要重新寄送询证函或者实施替代的审计程序。二、跟函的控制跟函,是指注册会计师独自或在被审计单位员工的陪同下亲自将询证函送至被询证者,在被询证者核对并确认回函后,亲自将回函...