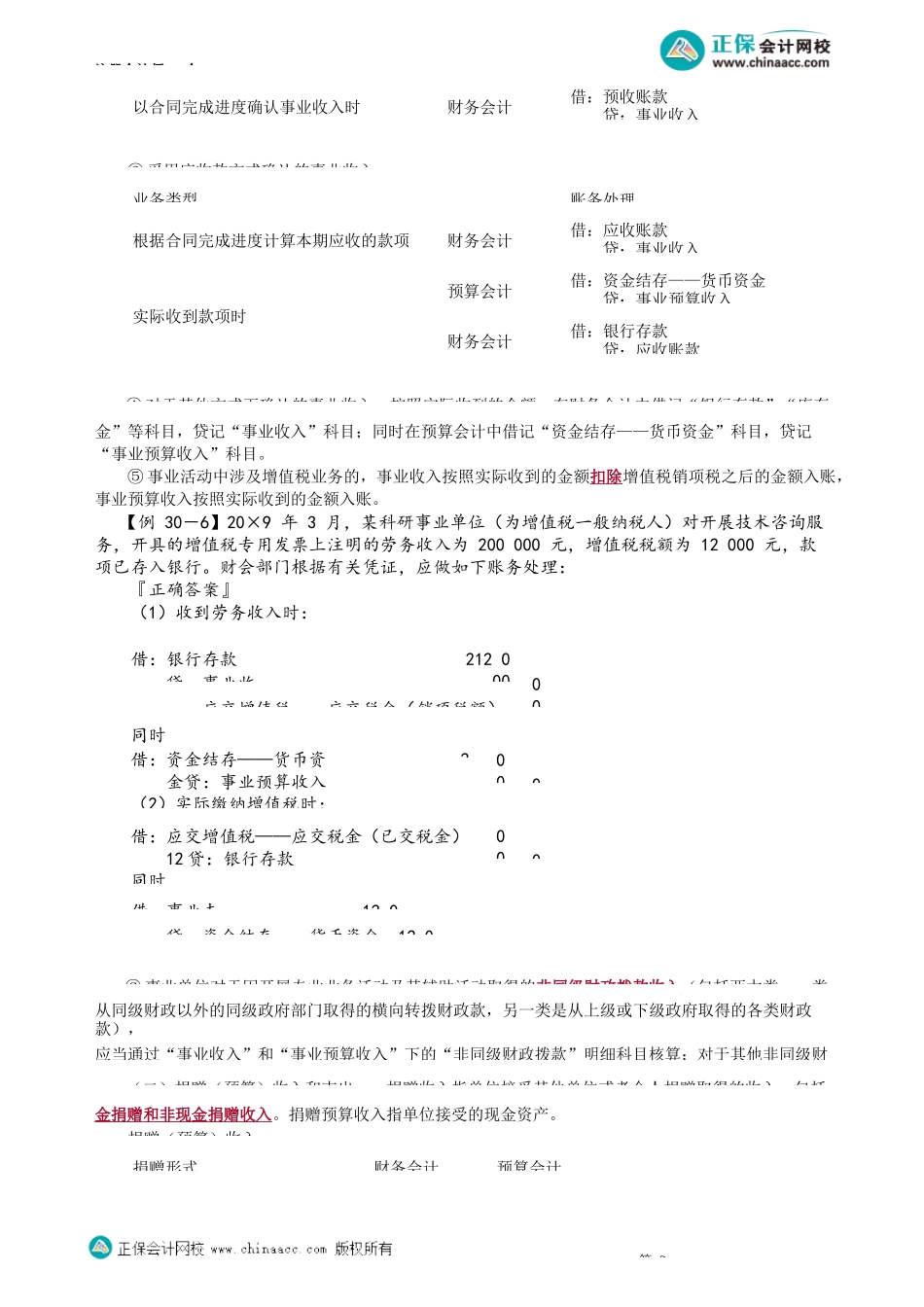

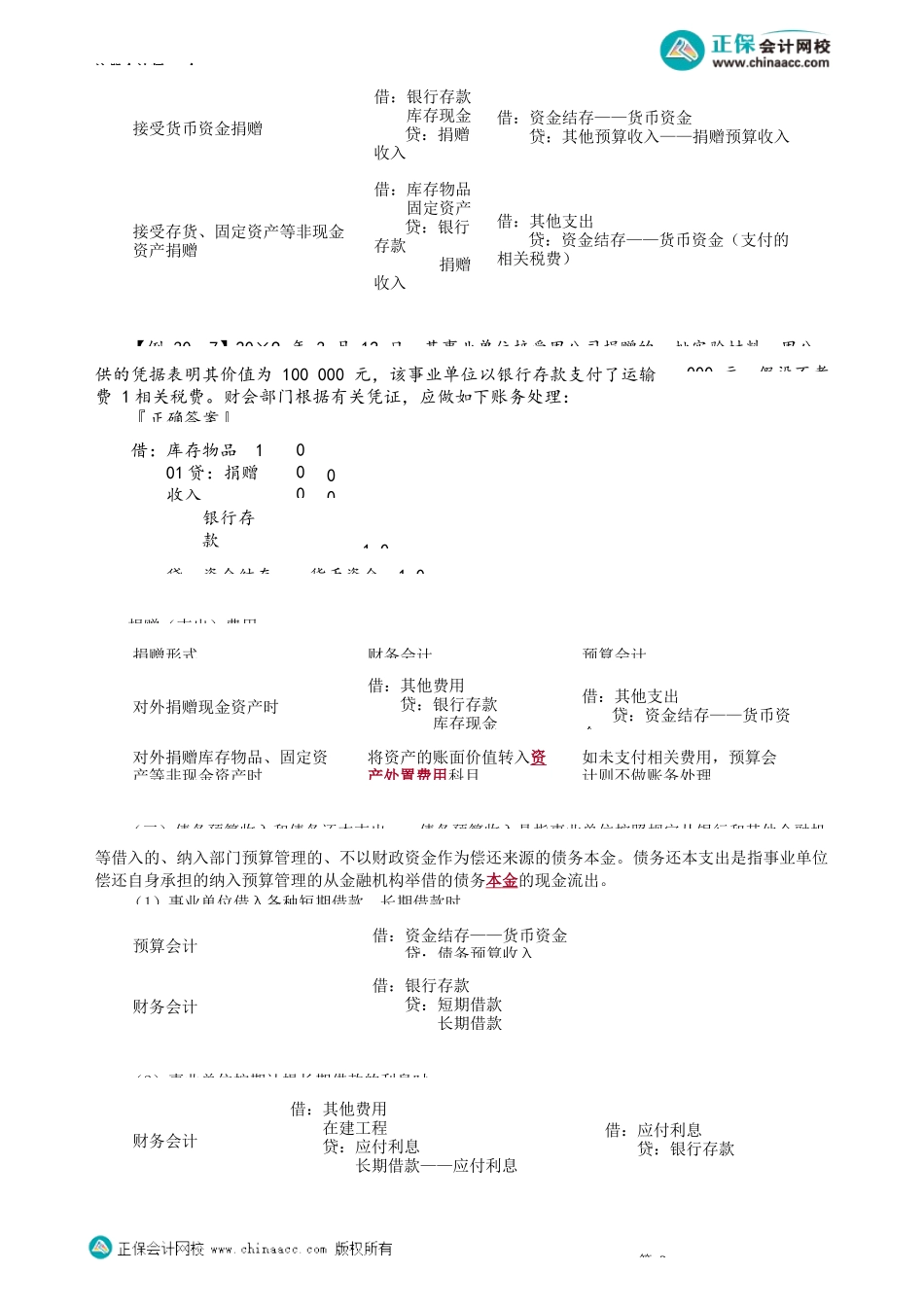

注册会计师-会第02讲非财政拨款收支业务知识点:非财政拨款收支业务(★★★)单位的收支业务除国库集中收付业务之外,还包括事业活动、经营活动等形成的收支。其中,对于入单位预算管理的现金收支业务,单位进行预算会计核算的同时要进行财务会计核算。(一)事业(预算)收入——事业收入是指事业单位开展专业业务活动及其辅助活动实现的收入,包括从同级政府财政部门取得的各类财政拨款。在预算会计中应当设置“事业预算收入”科目;在财务会计中应当设置“事业收入”科目。①财政专户返还方式管理的事业(预算)收入【例30-5】某事业单位部分事业收入采用财政专户返还的方式管理。20×9年9月5日,该单位收到应上缴财政专户的事业收入5000000元。9月15日,该单位将上述款项上缴财政专户。10月15日,该单位收到从财政专户返还的事业收入5000000元。财会部门根据有关凭证,应做如下账务处理:『正确答案』(1)收到应上缴财政专户的事业收入时:借:银行存款贷:应缴财政5000000000(2)向财政专户上缴款项时:借:应缴财政款贷:银行存5000000000(3)收到从财政专户返还的事业收入时:借:银行存款贷:事业收入同时借:资金结存——货币资金50000000005000000000②采用预收款方式确认的事业(预算)收入第1业务类型账务处理实际收到预收款项时财务会计借:银行存款贷:预收账款预算会计借:资金结存——货币资金贷:事业预算收入业务类型账务处理实现收入(财务会计)借:银行存款/应收账款贷:应缴财政款上缴款项(财务会计)借:应缴财政款贷:银行存款收到返还财务会计借:银行存款贷:事业收入预算会计借:资金结存—货币资金贷:事业预算收入考前精准押题微信:2977945028注册会计师-会③采用应收款方式确认的事业收入④对于其他方式下确认的事业收入,按照实际收到的金额,在财务会计中借记“银行存款”“库存金”等科目,贷记“事业收入”科目;同时在预算会计中借记“资金结存——货币资金”科目,贷记“事业预算收入”科目。⑤事业活动中涉及增值税业务的,事业收入按照实际收到的金额扣除增值税销项税之后的金额入账,事业预算收入按照实际收到的金额入账。【例30-6】20×9年3月,某科研事业单位(为增值税一般纳税人)对开展技术咨询服务,开具的增值税专用发票上注明的劳务收入为200000元,增值税税额为12000元,款项已存入银行。财会部门根据有关凭证,应做如下账务处理:『正确答案』(1)收到劳务收入时:借:银行存款贷:事业...