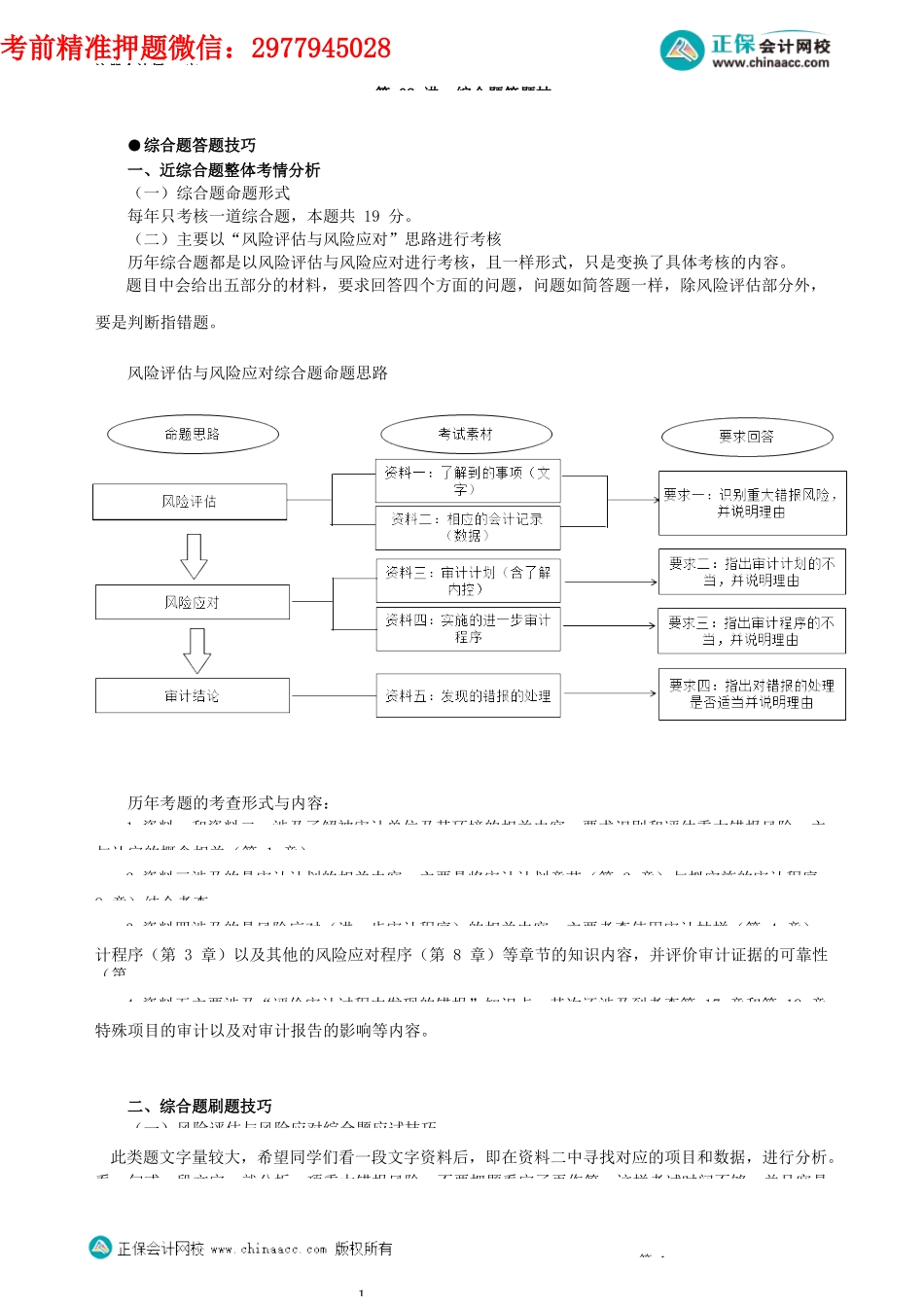

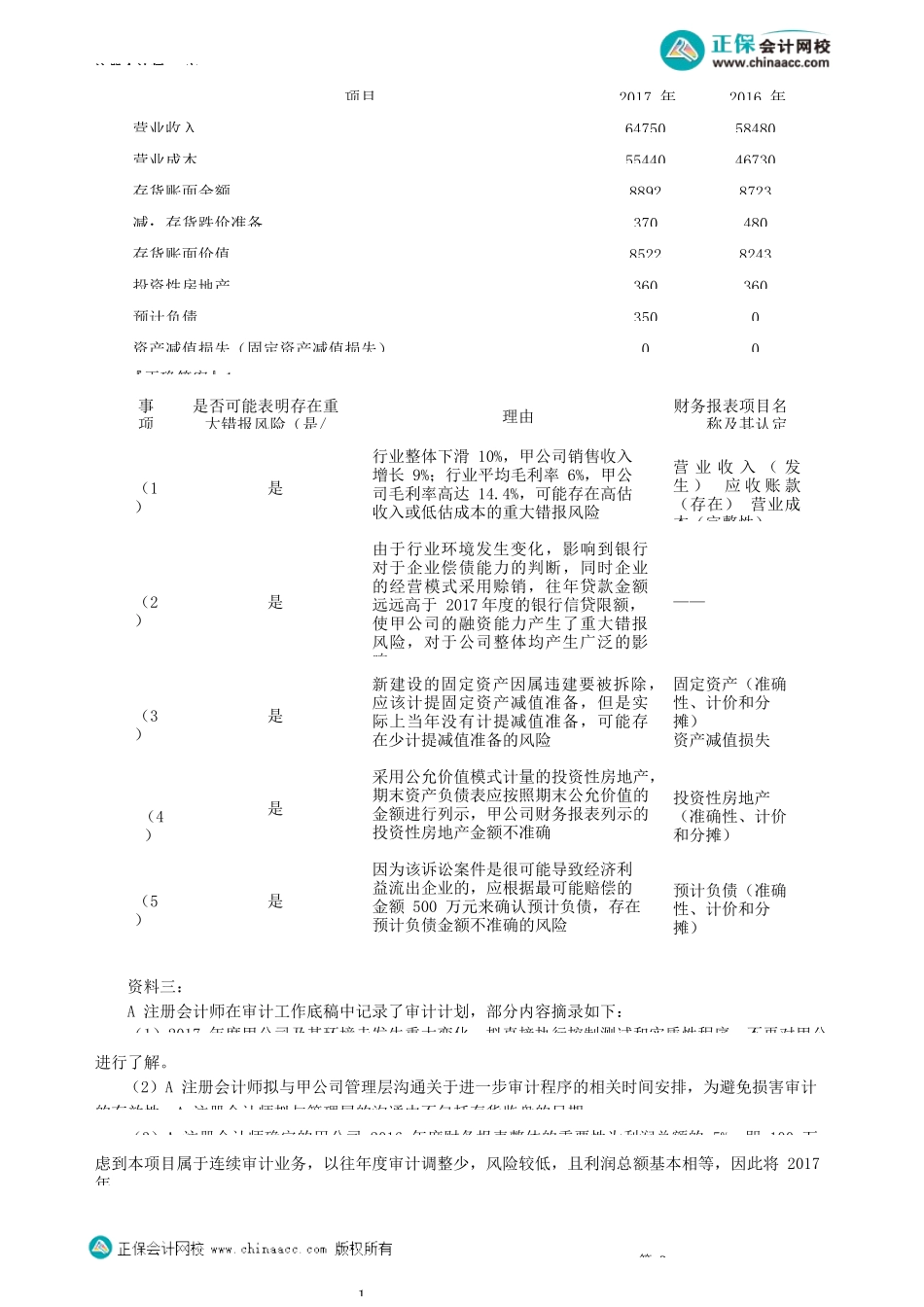

注册会计师-审第02讲综合题答题技●综合题答题技巧一、近综合题整体考情分析(一)综合题命题形式每年只考核一道综合题,本题共19分。(二)主要以“风险评估与风险应对”思路进行考核历年综合题都是以风险评估与风险应对进行考核,且一样形式,只是变换了具体考核的内容。题目中会给出五部分的材料,要求回答四个方面的问题,问题如简答题一样,除风险评估部分外,要是判断指错题。风险评估与风险应对综合题命题思路历年考题的考查形式与内容:1.资料一和资料二,涉及了解被审计单位及其环境的相关内容,要求识别和评估重大错报风险,主与认定的概念相关(第1章)。2.资料三涉及的是审计计划的相关内容,主要是将审计计划章节(第2章)与拟实施的审计程序8章)结合考查。3.资料四涉及的是风险应对(进一步审计程序)的相关内容,主要考查使用审计抽样(第4章)计程序(第3章)以及其他的风险应对程序(第8章)等章节的知识内容,并评价审计证据的可靠性(第4.资料五主要涉及“评价审计过程中发现的错报”知识点,其次还涉及到考查第17章和第19章特殊项目的审计以及对审计报告的影响等内容。二、综合题刷题技巧(一)风险评估与风险应对综合题应试技巧此类题文字量较大,希望同学们看一段文字资料后,即在资料二中寻找对应的项目和数据,进行分析。看一句或一段文字,就分析一项重大错报风险,不要把题看完了再作答,这样考试时间不够,并且容易第11考前精准押题微信:2977945028注册会计师-审掉。把所有的文字资料看完之后,再检查一下,是否存在还没有用到的数据,一般都是同学们还没有发现其存在的风险,再在文字资料中去找是否还有没注意到的地方。(二)风险评估与风险应对综合题答题要领1.凡是出现收入、成本数据的一定要计算毛利率,与前期进行比较,与文字资料所列事项比较。毛率变化一般会涉及营业收入(应收账款)的认定错报,别忘了还有营业成本(存货)的错报。只要提到销售价格、原材料成本等,一定要看毛利率的变化。2.有些数据本期没有变化或无发生额,或余额、发生额为零的,一般都存在重大错报风险。3.有关认定,只要分析有影响的就大胆地写,从近年考试来看,一般写一个主要的认定,但不要怕写,确实有关就写,也不要过于牵强。即认为有理的才写,不要联想太多。4.理由尽量全面,计算的数据最好用上。一般理由不正确,会影响前面风险判断和认定确认的得分。【综合题】ABC会计师事务所接受委托,对甲上市公司(以下简称甲公司)20...