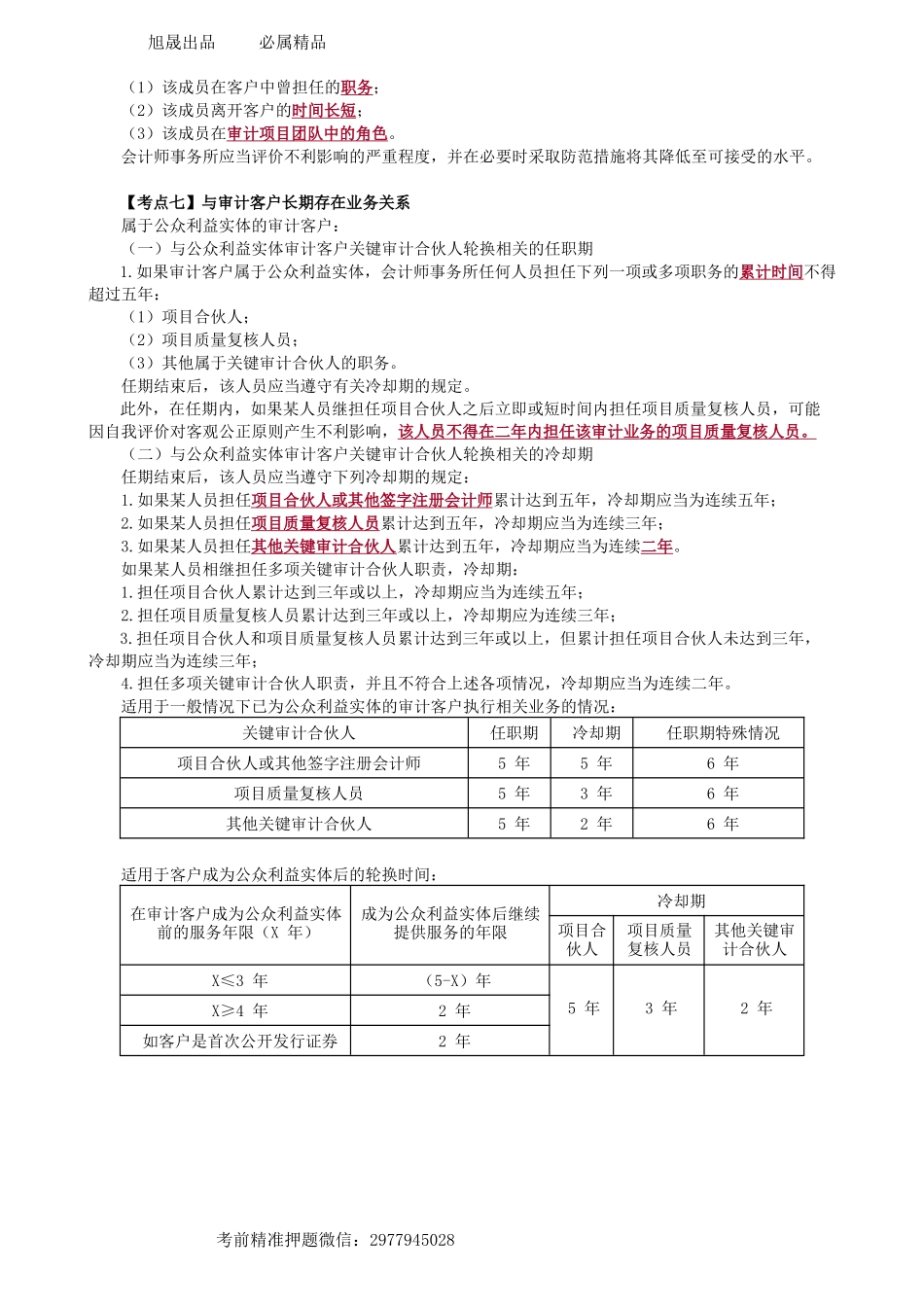

旭晟出品必属精品考前精准押题微信:2977945028第02讲雇佣关系、长期存在业务关系、提供非鉴证服务【考点六】与审计客户发生雇佣关系的一般规定一、审计项目团队前任成员或前任合伙人担任审计客户的重要职位且与事务所保持重要联系如果审计项目团队前任成员或会计师事务所前任合伙人加入审计客户,担任董事、高级管理人员或特定员工,如果会计师事务所与该类人员仍保持重要交往,除非同时满足下列条件,否则将产生非常严重的不利影响。(1)该人员无权从会计师事务所获取报酬或福利,除非报酬或福利是按照预先确定的固定金额支付的;(2)应付该人员的金额(如有)对会计师事务所不重要;(3)该人员未继续参与,并且在外界看来未参与会计师事务所的经营活动或职业活动。二、关键审计合伙人加入审计客户担任重要职位——因密切关系、外在压力的不利影响关键审计合伙人,是指项目合伙人、实施项目质量复核人员,以及审计项目组中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人。其他审计合伙人还可能包括负责审计重要子公司或分支机构的合伙人。如果某一关键审计合伙人加入属于公众利益实体的审计客户,担任董事、高级管理人员或特定员工,除非该合伙人不再担任该公众利益实体的关键审计合伙人后,该公众利益实体发布的已审计财务报表涵盖期间不少于12个月,并且该合伙人未参与该财务报表的审计,否则独立性将视为受到损害。三、前任高级合伙人加入审计客户担任重要职位如果会计师事务所前任高级合伙人(或管理合伙人,或同等职位的人员)加入属于公众利益实体的审计客户,担任董事、高级管理人员或特定员工,除非该高级合伙人不再担任该职位已超过十二个月,否则独立性将被视为受到损害。四、临时借出员工如果会计师事务所向审计客户借出员工,可能因自我评价、过度推介或密切关系产生不利影响。除非同时满足下列条件,否则会计师事务所不得向审计客户借出员工:①会计师事务所仅在短期内向客户借出员工,②借出的员工不参与注册会计师职业道德守则禁止提供的非鉴证服务,③不得承担审计客户的管理层职责,且审计客户负责指导和监督该员工的活动。防范措施主要包括:(1)对借出员工的工作进行额外复核;(2)合理安排审计项目团队成员的职责,使借出员工不对其在借调期间执行的工作进行审计;(3)不安排借出员工作为审计项目团队成员。五、最近曾任审计客户的董事、高级管理人员或特定员工(原在客户,现任职于事务所)...