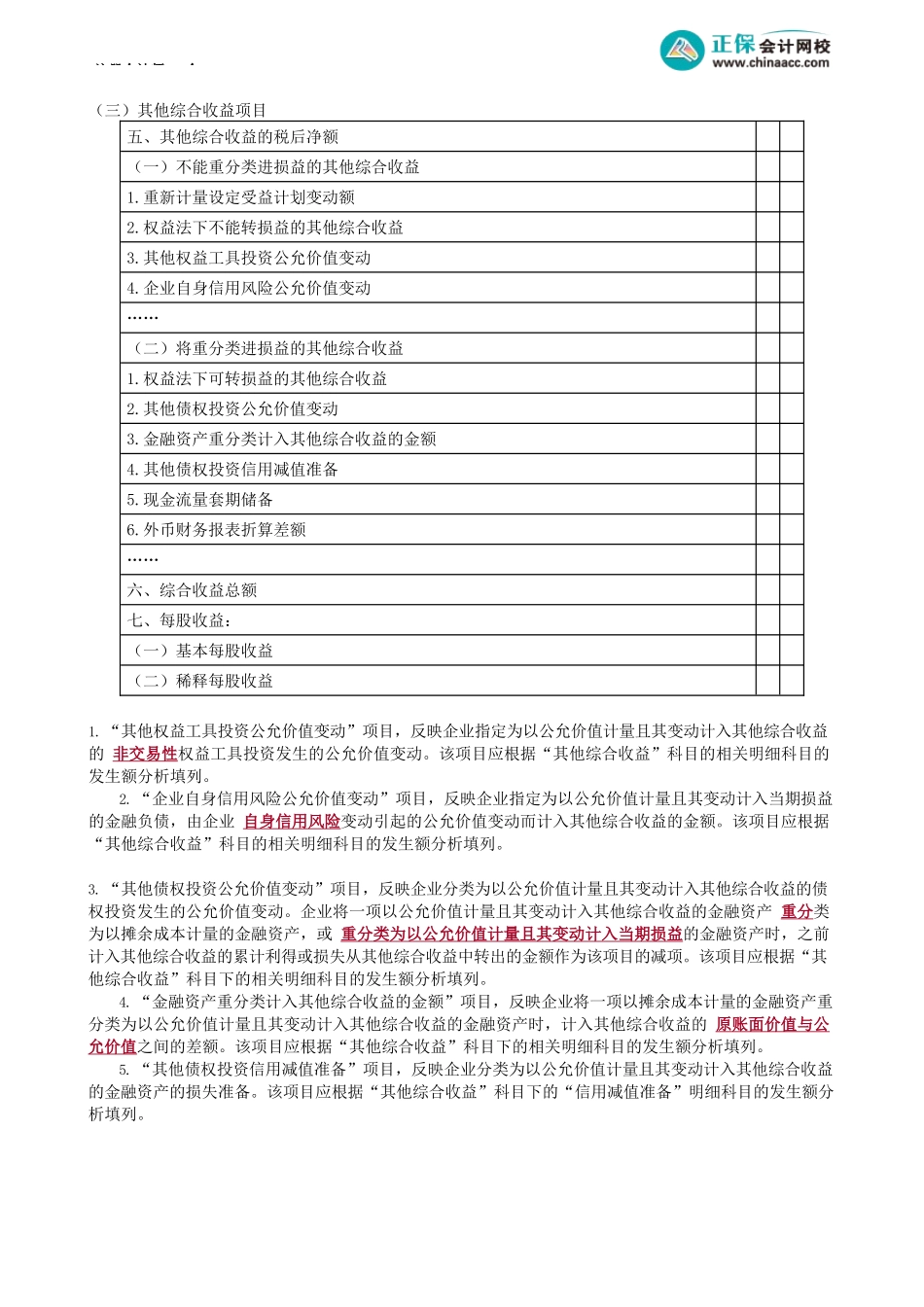

注册会计师-会第03讲利润表及经营活动产生的现金流量考前精准押题微信:2977945028【知识点】利润表★★(一)影响营业利润的项目利润表项目本期金额上期金额一、营业收入减:营业成本税金及附加销售费用管理费用研发费用财务费用其中:利息费用利息收入加:其他收益投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益以摊余成本计量的金融资产终止确认收益(损失以“-”号填列)净敞口套期收益(损失以“-”号填列)公允价值变动收益(损失以“-”号填列)信用减值损失(损失以“-”号填列)资产减值损失(损失以“-”号填列)资产处置收益(损失以“-”号填列)二、营业利润(亏损以“-”号填列)1.“研发费用”项目,反映企业进行研究与开发过程中发生的费用化支出,以及计入管理费用的自行开发无形资产的摊销。应根据“管理费用”科目下的“研究费用”明细科目的发生额,以及“管理费用”科目下的“无形资产摊销”明细科目的发生额分析填列。2.“财务费用”项目下的“利息费用”项目,应根据“财务费用”科目的相关明细科目的发生额分析填列。该项目作为“财务费用”项目的其中项,以正数填列。3.“财务费用”项目下的“利息收入”项目,应根据“财务费用”科目的相关明细科目的发生额分析填列。该项目作为“财务费用”项目的其中项,以正数填列。4.“其他收益”项目,应根据“其他收益”科目的发生额分析填列。企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应作为其他与日常活动相关的收益在该项目中填列。5.“以摊余成本计量的金融资产终止确认收益”项目,反映企业因转让等情形导致终止确认以摊余成本计量的金融资产而产生的利得或损失。该项目应根据“投资收益”科目的相关明细科目的发生额分析填列;注册会计师-会如为损失,以“-”号填列。6.“净敞口套期收益”项目,反映净敞口套期下被套期项目累计公允价值变动转入当期损益的金额或现金流量套期储备转入当期损益的金额。该项目应根据“净敞口套期损益”科目的发生额分析填列;如为套期损失,以“-”号填列。(1)对于净敞口公允价值套期,应当在被套期项目影响损益时,将被套期项目因被套期风险敞口形成的累计利得或损失转出,贷记或借记“被套期项目”等科目,借记或贷记本科目。(2)对于净敞口现金流量套期,应当在将相关现金流量套期储备转入当期损益时,借记或贷记“其他综合收益——套期储备”,贷记...