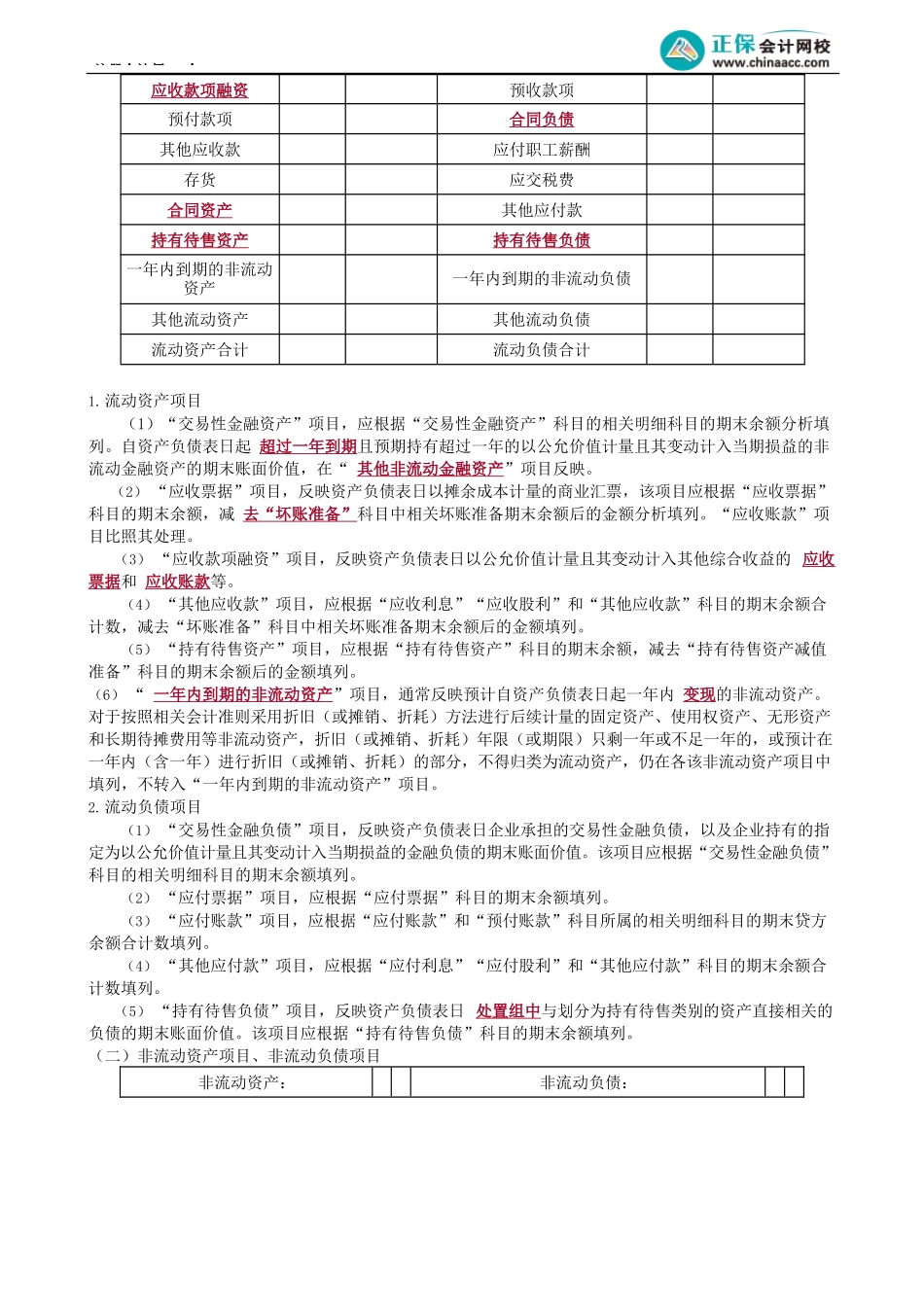

注册会计师-会第01讲资产负债表考前精准押题微信:2977945028历年考情概况本章主要以客观题的形式进行考查,通常考试分值在2~4分左右,一般没有主观题目。客观题的考点是资产负债表流动性项目的判断、利润表营业利润项目的计算、现金流量表项目的分类、关联方关系的认定等。本章题目难度不大,相对比较简单,重点关注资产负债表流动性项目与非流动项目的区分、影响营业利润的项目、现金流量表项目的分类、关联方关系的认定。近年考点直击考点主要考查题型考频指数考查年份考查角度资产负债表单选题、多选题★★★2013年、2016年、2017年、2019年流动性项目与非流动性项目的判断;允许以净额列示的项目利润表单选题、多选题★★★2020年~2012年在相关资产处量时应当转入当期损益的、影响营业利润的内容及其计算现金流量表单选题、多选题★★★2021年~2019年、2016年~2014年现金流量的分类;现金等价物列示、影响现金流量的项目;经营活动现金流量净额的计算;将净利润调节为经营活动现金流量所有者权益变动表多选题★2018年调整“本年年初余额”的交易或事项关联方的披露单选题、多选题★★★2021年、2020年、2018年~2013年关联方关系的认定;关联交易类型的判断中期财务报告多选题★2021年判断中期财务报告的说法表述是否正确本章2022年考试主要变化新增“企业会计准则解释第15号”关于资金集中管理相关交易的列报,除此之外本章其他考试内容未发生实质性变动。【知识点】资产负债表★★(一)流动资产项目、流动负债项目资产负债表资产期末余额上年年末余额负债和所有者权益(或股东权益)期末余额上年年末余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债衍生金融资产衍生金融负债应收票据应付票据应收账款应付账款注册会计师-会应收款项融资预收款项预付款项合同负债其他应收款应付职工薪酬存货应交税费合同资产其他应付款持有待售资产持有待售负债一年内到期的非流动资产一年内到期的非流动负债其他流动资产其他流动负债流动资产合计流动负债合计1.流动资产项目(1)“交易性金融资产”项目,应根据“交易性金融资产”科目的相关明细科目的期末余额分析填列。自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”项目反映。(2)“应收票据”项目,反映资产负债表日以摊余成本计量的商业汇票,该项目应根据“应收票据”...