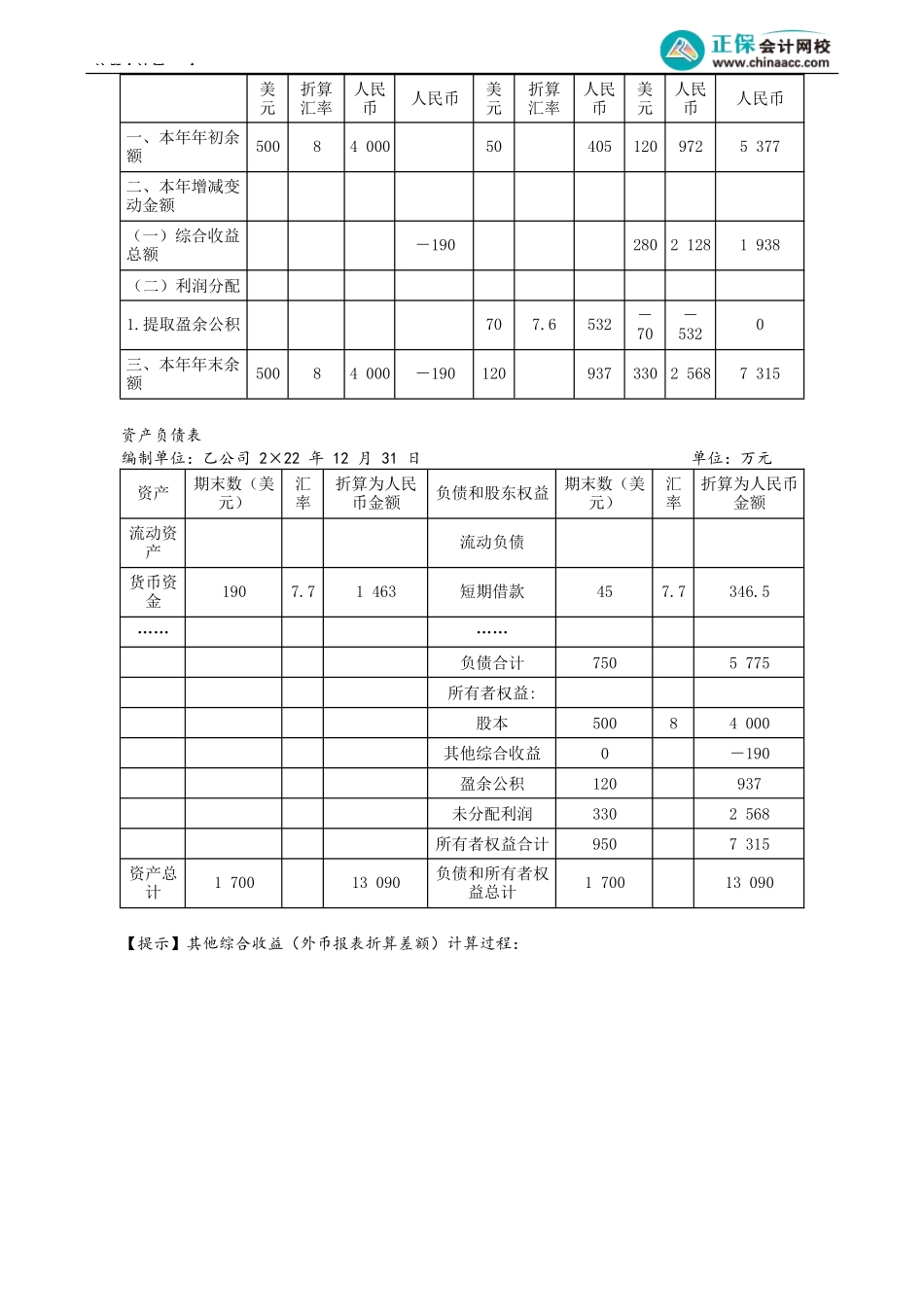

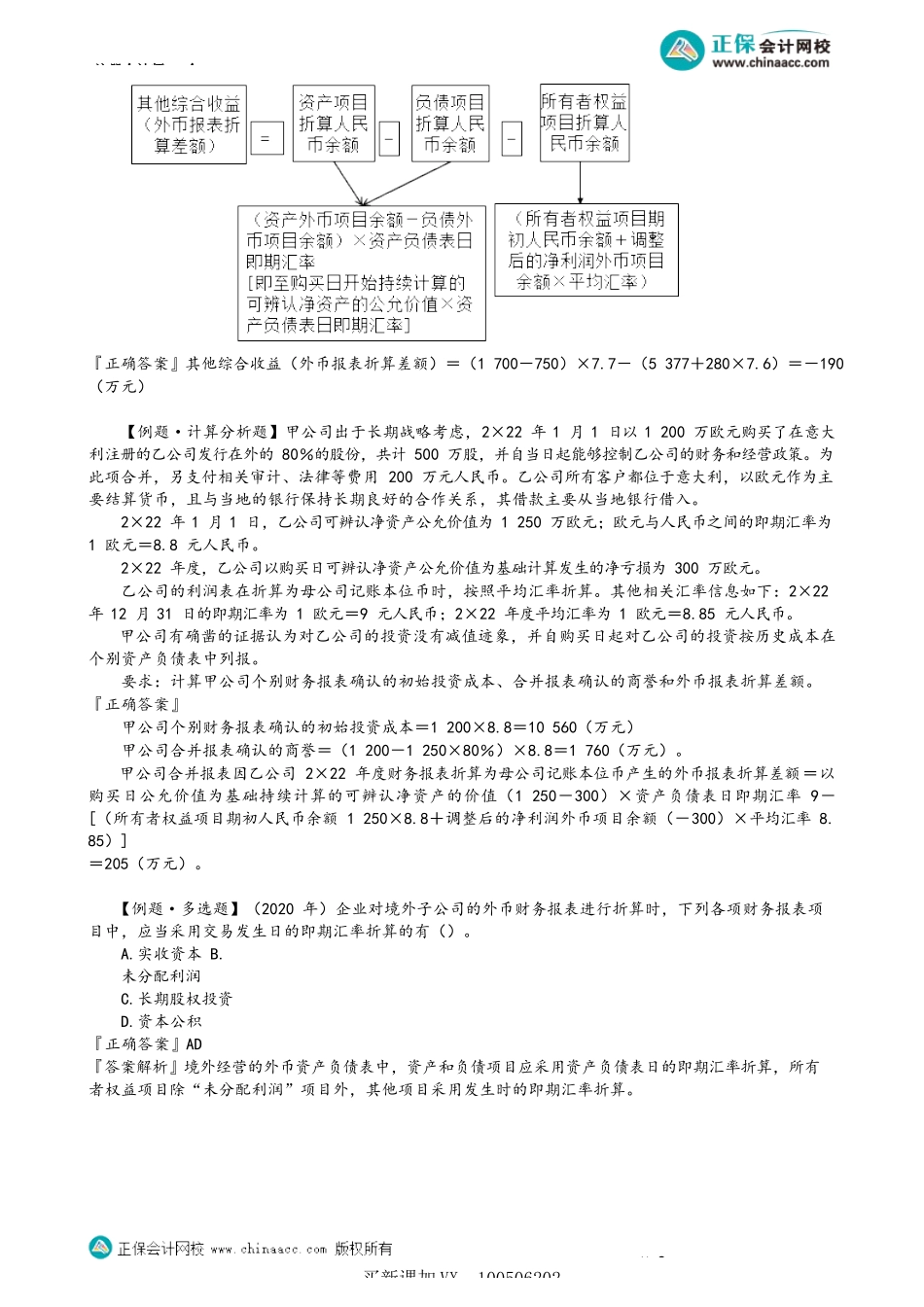

注册会计师-会第04讲外币财务报表折算考前精准押题微信:2977945028【知识点】外币财务报表折算★★★企业的子公司、合营企业、联营企业和分支机构如果采用与企业相同的记账本位币,即便是设在境外,其财务报表也不存在折算问题。但是,如果企业境外经营的记账本位币不同于企业的记账本位币,在将企业的境外经营通过合并财务报表、权益法核算等纳入到企业的财务报表中时,需要将企业境外经营的财务报表折算为以企业记账本位币反映。(一)境外经营财务报表的折算按照以下方法对境外经营财务报表进行折算:1.资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算。2.利润表中的收入和费用项目,采用交易发生日的即期汇率或即期汇率的近似汇率折算。3.外币财务报表折算差额。企业对境外经营的财务报表进行折算时,应当将外币财务报表折算差额在资产负债表中所有者权益项目下列示(其他综合收益);企业在处置境外经营时,应当将资产负债表中所有者权益项目下列示的、与该境外经营相关的外币报表折算差额,自所有者权益项目转入处置当期损益;处置部分境外经营的,应当按处置的比例计算处置部分的外币财务报表折算差额,转入处置当期损益。【例题·计算分析题】国内甲公司的记账本位币为人民币,该公司仅有一全资子公司乙公司,无其他境外经营。乙公司设在美国,自主经营,所有办公设备及绝大多数人工成本等均以美元支付,除极少量的商品购自甲公司外,其余的商品采购均来自当地,乙公司对所需资金自行在当地融资、自担风险。因此,根据记账本位币的选择确定原则,乙公司的记账本位币确认为美元。2×22年12月31日,甲公司准备编制合并财务报表,需要先将乙公司的美元财务报表折算为人民币报表。乙公司的有关资料如下:2×22年12月31日的即期汇率为1美元=7.7元人民币,2×22年的平均汇率为1美元=7.6元人民币,股本为500万美元,发生时的即期汇率为1美元=8元人民币,折算为人民币4000万元,盈余公积期初余额为50万美元,折算为人民币405万元,未分配利润期初余额为120万美元,折算为人民币972万元,乙公司在2×22年末提取盈余公积70万美元。要求:编制乙公司相关利润表、资产负债表、所有者权益变动表。利润表编制单位:乙公司2×22年度单位:万元项目本年累计数(美元)汇率折算为人民币金额一、营业收入20007.615200减:营业成本15007.611400……………净利润2...