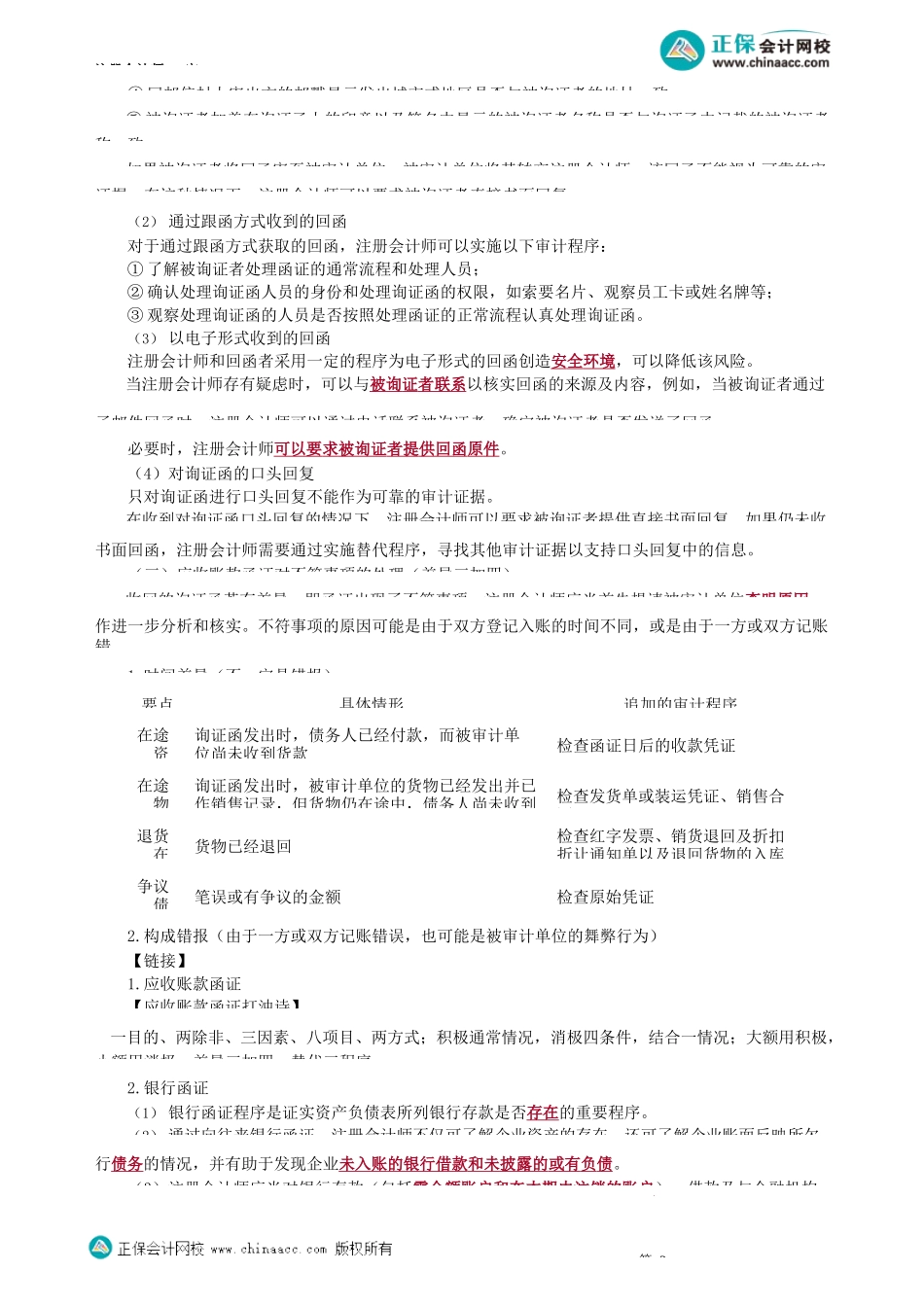

注册会计师-审第02讲函证的实施与评【高频考点4】函证的实施与评价(一)对函证过程的控制注册会计师应当对函证的全过程保持控制。1.函证发出前的控制措施①询证函中填列的需要被询证者确认的信息是否与被审计单位账簿中的有关记录保持一致。对于银存款的函证,需要银行确认的信息是否与银行对账单等保持一致;②考虑选择的被询证者是否适当,包括被询证者对被函证信息是否知情、是否具有客观性、是否拥回函的授权等;③是否已在询证函中正确填列被询证者直接向注册会计师回函的地址;④是否已将被询证者的名称、地址与被审计单位有关记录进行核对,以确保询证函中的名称、地址内容的准确性。可以执行的程序包括但不限于:①通过拨打公共查询电话核实被询证者的名称和地址;②通过被询证者的网站或其他公开网站核对被询证者的名称和地址;③将被询证者的名称和地址信息与被审计单位持有的相关合同等文件核对;④对于供应商或客户,可以将被询证者的名称、地址与被审计单位收到或开具的增值税专用发票中对方单位名称、地址进行核对。2.通过不同方式发出询证函时的控制措施①通过邮寄方式发出询证函时采取的控制措施不使用被审计单位本身的邮寄设施,而是独立寄发询证函(例如,直接在邮局投递)。②通过跟函的方式发出询证函时采取的控制措施如果被询证者同意注册会计师独自前往被询证者执行函证程序,注册会计师可以独自前往。如果注会计师跟函时需有被审计单位员工陪伴,注册会计师需要在整个过程中保持对询证函的控制,同时,对被审计单位和被询证者之间串通舞弊的风险保持警觉。③通过电子函证方式发出询证函时采取的控制措施如果注册会计师根据具体情况选择通过电子方式发送询证函,在发函前可以基于对特定询证方式所在风险的评估,考虑采取相应的控制措施。2021年4月,中国金融认证中心建设的“会银通”第三方电子函证平台开始承办数字函证业务。随着我国函证数字化工作的稳步推进,函证数字化的范围及规模将越来越大,函证的质量将不断提高。(二)评价函证的可靠性(回函的控制)在评价函证的可靠性时,注册会计师应当考虑:1.对询证函的设计、发出及收回的控制情况;2.被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及其客观性;3.被审计单位施加的限制或回函中的限制。收到回函后,根据不同情况,注册会计师可以分别实施以下程序,以验证回函的可靠性。在验证回的可靠性时,注册会计师需要保持职业怀疑。(1)通过邮寄方式...