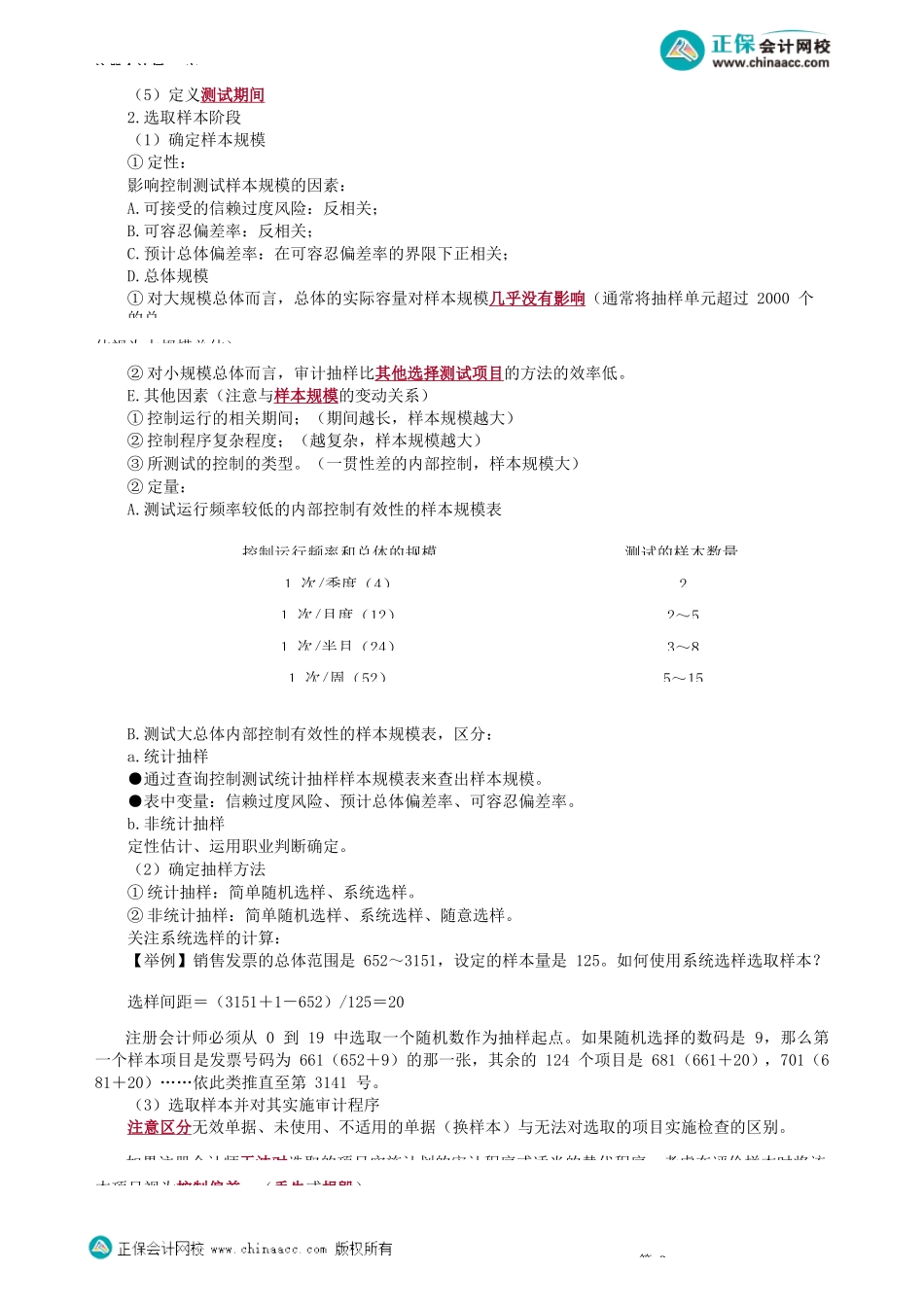

注册会计师-审第01讲审计抽样在控制测试、细节测试中的应用第二模块简答题高频考点基础精讲二十二部分中有十部分可能涉及简答题高频考点,具体如下:专题1专题2专题3专题4专题5专题6专题7专题8审计抽样方法函证存货监盘与计价测试供产销、货币资金循环审计(除函证、存货监盘和计价测试)其他特殊项目的审计审计报告对集团财务报表审计的特殊考虑职业道德质量管理审计抽样方法对应部分:第三部分审计抽样方法近8年考情分析:近8年未涉及审计抽样方法的简答题。但曾经在2012年、2011年、2009年原制度考查过简答题。高频考点清单:【高频考点1】审计抽样在控制测试中的应用【高频考点2】审计抽样在细节测试中的应用【高频考点1】审计抽样在控制测试中的应用1.样本设计阶段(1)确定测试目标(2)定义总体(注意题目中定义的总体是否完整、适当、同质)(3)定义抽样单元(4)定义偏差构成条件第1部分考试常考题型1.第三部分审计抽样方法(专题1)选择题简答题2.第八部分销售与收款循环审计(专题2、专题4)简答题3.第九部分采购与付款循环审计(专题2、专题4)简答题4.第十部分生产与存货循环审计(专题3、专题4)简答题5.第十一部分货币资金审计(专题2、专题4)简答题6.第十四部分其他特殊项目的审计(专题5)选择题简答题7.第十六部分审计报告(专题6)简答题8.第十九部分对集团财务报表审计的特殊考虑(专题7)简答题9.第二十一部分职业道德(专题8)简答题10.第二十二部分会计师事务所业务质量管理(专题9)简答题考前精准押题微信:2977945028注册会计师-审(5)定义测试期间2.选取样本阶段(1)确定样本规模①定性:影响控制测试样本规模的因素:A.可接受的信赖过度风险:反相关;B.可容忍偏差率:反相关;C.预计总体偏差率:在可容忍偏差率的界限下正相关;D.总体规模①对大规模总体而言,总体的实际容量对样本规模几乎没有影响(通常将抽样单元超过2000个的总体视为大规模总体);②对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。E.其他因素(注意与样本规模的变动关系)①控制运行的相关期间;(期间越长,样本规模越大)②控制程序复杂程度;(越复杂,样本规模越大)③所测试的控制的类型。(一贯性差的内部控制,样本规模大)②定量:A.测试运行频率较低的内部控制有效性的样本规模表B.测试大总体内部控制有效性的样本规模表,区分:a.统计抽样●通过查询控制测试统计抽样样本规模表来查出样本规模。●表中变量:信赖过...