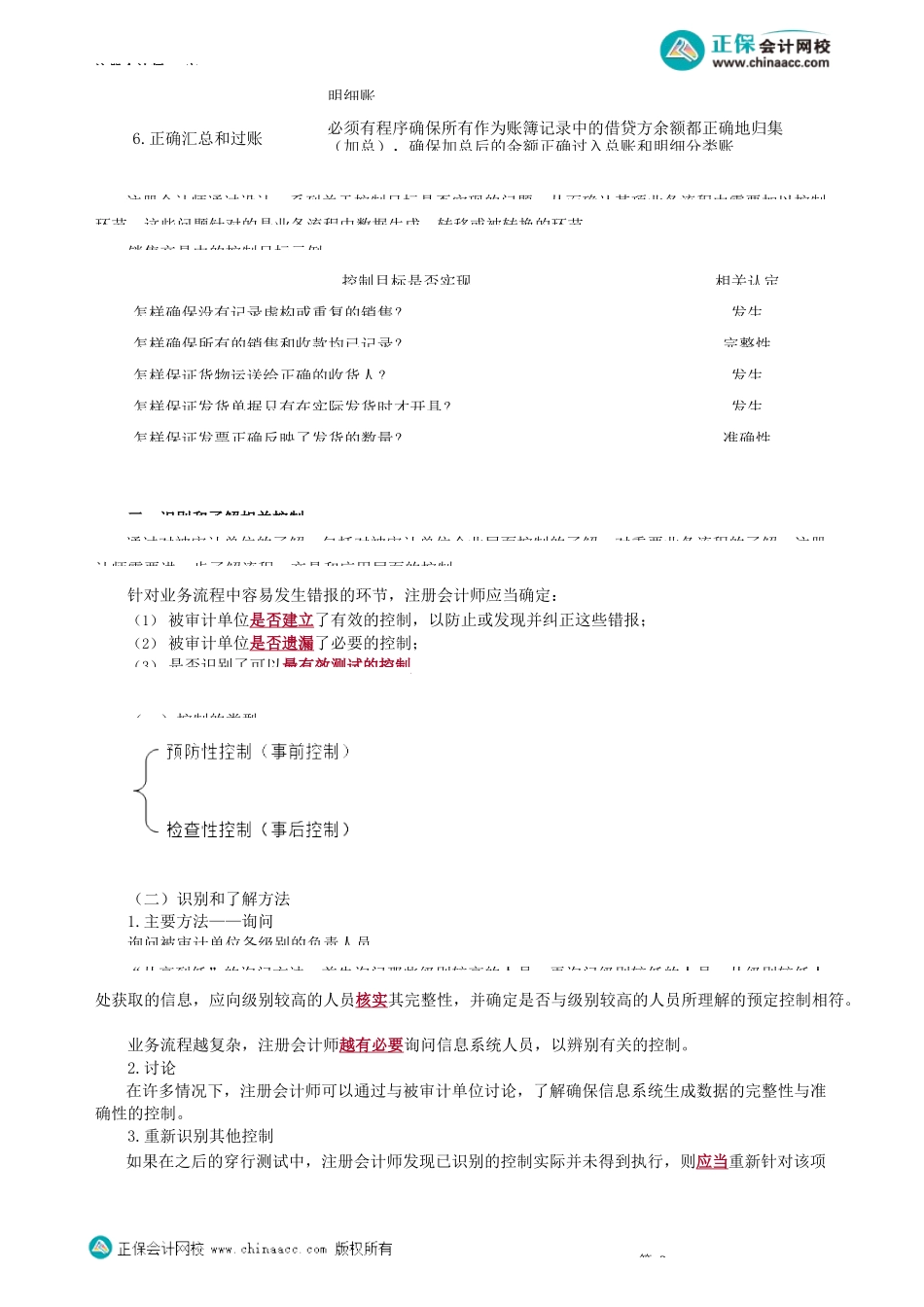

注册会计师-审第04讲业务流程层面和信息系统控制的测试及内部控制缺陷评价知识点20.6业务流程、应用系统或交易层面的控制的测试1.在内部控制审计中,注册会计师需要在初步计划审计工作时识别被审计单位财务报表中的重要账户、列报及其相关认定。2.注册会计师应当对每一相关认定获取有关控制有效性的审计证据,以便对内部控制整体的有效性发表意见。3.对相关认定获取有关控制有效性的审计证据包括与认定直接相关的企业层面控制(如业绩评价控制)有效性的审计证据和关于流程、交易和应用层面控制有效性的审计证据。测试步骤:了解企业经营活动和业务流程制识别可能发生错报的环识别和了解相关控记录相关一、了解企业经营活动和业务流程注册会计师可以通过检查被审计单位的手册和其他书面指引获取有关信息,还可以通过询问和观察来获得全面的了解。向适当人员询问通常是比较有效的方法,以了解与注册会计师审计工作相关的包括生成、在了解业务流程前,注册会计师还需要考虑以下事项:(1)该业务流程中的交易所影响的重要账户及其相关认定;(2)注册会计师已经识别的有关这些重要账户及其相关认定的经营风险和财务报表重大错报风险;(3)交易生成、记录、处理和报告的过程以及相关的信息技术处理系统。考虑上述事项可以帮助注册会计师确定询问对象,包括流程管理人员和信息技术人员。二、识别可能发生错报的环节注册会计师需要了解和确认被审计单位应在哪些环节设置控制,以防止或发现并纠正各重要业务流可能发生的错报。注册会计师所关注的控制,是那些能通过防止错报的发生,或者通过发现和纠正已有错报,从而确保每个流程中业务活动(从交易的发生到记录于账目)能够顺利运转的人工或自动化控制程序。尽管不同的被审计单位为确保会计信息的可靠性而对业务流程设计和实施不同的控制,但设计控制的目的是为实现某些控制目标。实际上,这些控制目标与财务报表重要账户的相关认定相联系。但注册会计师在此时通常不考虑列报第1控制目标控制程序要求1.完整性:所有的有效交易都已记录必须有程序确保没有漏记实际发生的交易2.存在/发生:每项已记录的交易均真实发生必须有程序确保会计记录中没有虚构的或重复入账的项目3.准确性:准确计量交必须有程序确保交易以准确的金额入账4.截止:恰当确定交易生成的会计期间必须有程序确保交易在适当的会计期间内入账(例如,月、季度、年等)5.分类必须有程序确保将交易记入正确的总分类账,必要时,记入相应考...