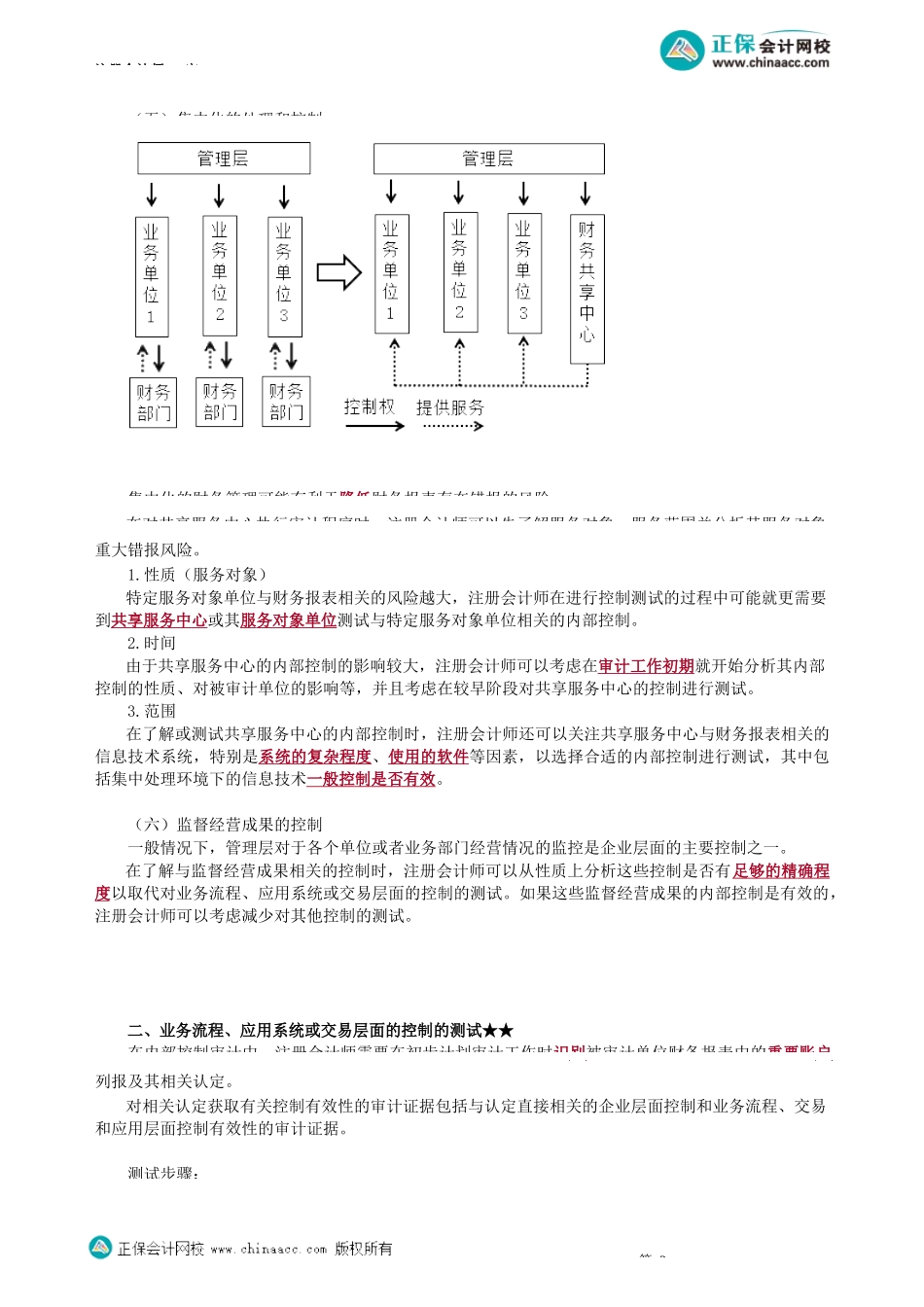

注册会计师-审第04讲对不同层次控制的测试第三节对不同层次控制的测试一、企业层面控制的测试★了解和测试企业层面控制应包括的内容:1.与控制环境相关的控制;2.被审计单位的风险评估过程;3.对内部信息传递和期末财务报告流程的控制;4.对控制有效性的内部监督和内部控制评价;5.针对管理层和治理层凌驾于控制之上的风险而设计的控制;6.集中化的处理和控制;7.监督经营成果的控制;8.针对重大经营控制及风险管理实务的政策。(一)与控制环境相关的控制控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。在内部控制审计时,注册会计师可以先了解控制环境的各个要素,应当考虑其是否得到执行,在此基础上,可以选择那些对财务报告内部控制有效性的结论产生重要影响的企业层面控制进行测试。注册会计师在了解和测试控制环境时,需要考虑的方面主要包括:1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;2.在治理层的监督下,管理层是否营造并保持了诚信和合乎道德的文化氛围;3.治理层是否了解并监督财务报告的编制过程和相关内部控制。(二)针对管理层和治理层凌驾于控制之上的风险而设计的控制针对管理层和治理层凌驾于控制之上的风险而设计的内部控制,对所有企业保持有效的财务报告相的内部控制都有着重要的影响。一般而言,针对凌驾风险采用的控制可以包括但不限于:1.针对重大的异常交易,尤其是针对导致会计处理延迟或异常的交易的控制;2.针对关联方交易的控制;3.与管理层的重大会计估计相关的控制;4.能够减弱管理层和治理层伪造或不恰当操纵财务结果的动机及压力的控制;5.建立内部举报、投诉相关的制度。(三)对内部信息传递和期末财务报告流程的控制财务报告流程的内部控制可以保证管理层按照适当的财务报告编制基础编制合理、可靠的财务报告,对内部控制审计和财务报表审计有重要影响。由于期末财务报告流程通常发生在管理层评价基准日之后,注册会计师一般只能在该日之后测试相关控制,可以重点关注管理层与财务报告相关的内部信息传递的控制。(四)对控制有效性的内部监督和内部控制对控制的监督可能包括:对运营报告的复核与核对、与外部人士的沟通、未参与控制执行人员进行的监控活动,以及将信息系统所记录的数据与实物资产的核对等。对控制的监督既可以在企业层面,也可以在业务流程层面上实施。评价管理层对控制的监督(即监督其他控制)包括考虑控制是否按照计划...