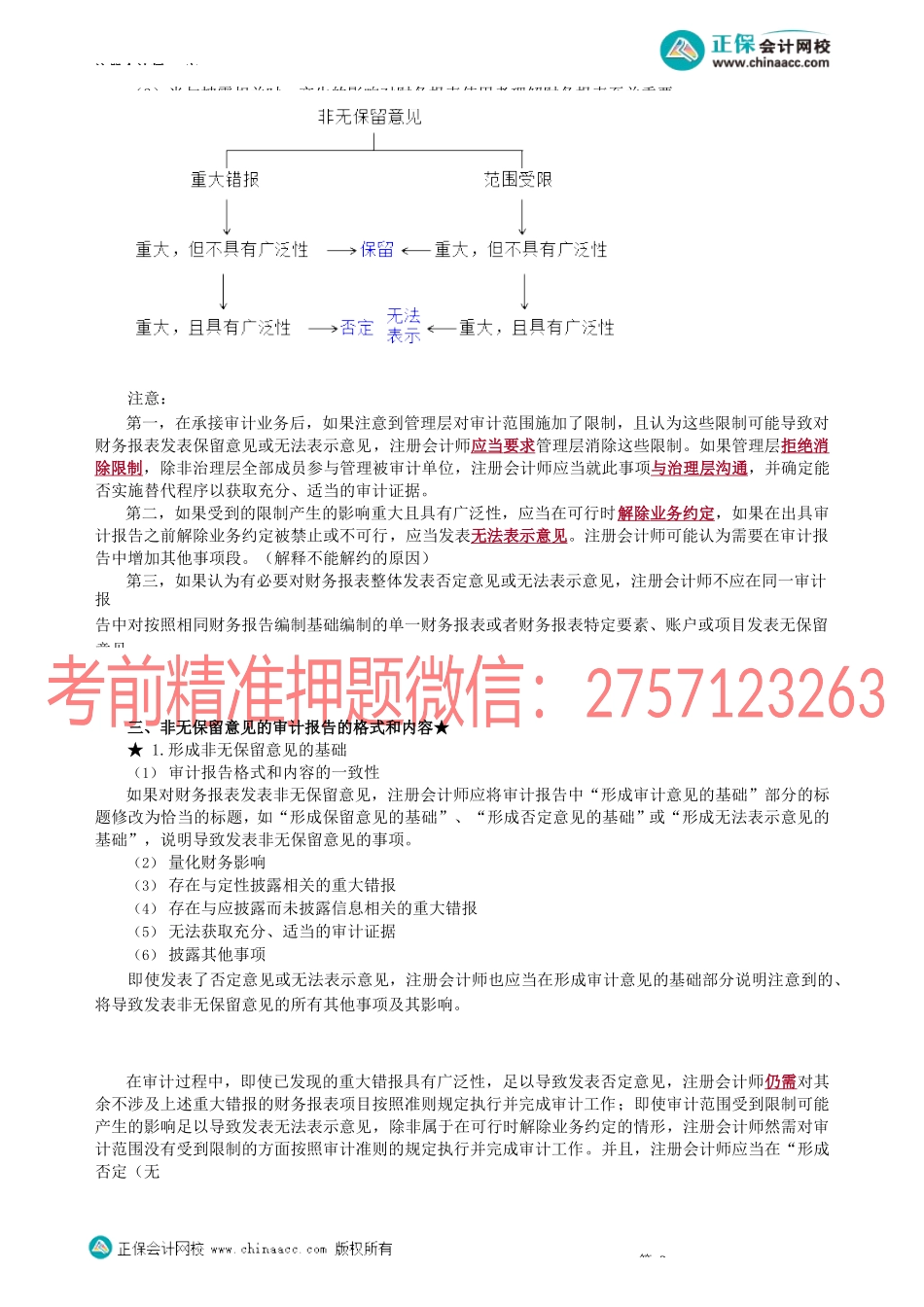

注册会计师-审第03讲非无保留意见审计报【知识点】非无保留意见审计报告一、非无保留意见的概念★★非无保留意见是指保留意见、否定意见或无法表示意见。当存在下列情形之一时,注册会计师应当在审计报告中发表非无保留意见:(一)根据获取的审计证据,得出财务报表整体存在重大错报的结论财务报表的重大错报可能源于:1.选择的会计政策的恰当性2.对所选择的会计政策的运用3.财务报表披露的恰当性或充分性(二)无法获取充分、适当的审计证据,不能得出财务报表整体不存在重大错报的结论。下列情形可能导致注册会计师无法获取充分、适当的审计证据(也称为审计范围受到限制):1.超出被审计单位控制的情形;2.与注册会计师工作的性质或时间安排相关的情形;3.管理层施加限制的情形。注意:第一,如果注册会计师能够通过实施替代程序获取充分、适当的审计证据,则无法实施特定的程序并不构成对审计范围的限制。第二,财务报表存在重大错报和无法获取充分、适当的审计证据是两种性质明显不同的情况,对财务报表使用者的影响也可能不同。注册会计师需要恰当予以区分,以发表恰当的非无保留意见。第三,未来结果存在不确定性并不必然导致审计范围受到限制。二、非无保留意见的类型★★★(一)注册会计师确定恰当的非无保留意见类型,需要考虑下列因素:(1)导致非无保留意见的事项的性质,是财务报表存在重大错报,还是在无法获取充分、适当的审计证据的情况下,财务报表可能存在重大错报;(2)注册会计师就导致非无保留意见的事项对财务报表产生或可能产生影响的广泛性作出的判断。(二)注册会计师对相关事项影响的重大性和广泛性的考虑1.影响的重大性注册会计师需要从定量和定性两方面考虑错报对财务报表的影响或未发现的错报对财务报表可能产生的影响是否重大。定量——财务报表整体的重要性或特定类别交易、账户余额或披露的重要性水平。定性——注册会计师需要运用职业判断评估错报的性质是否严重,是否会影响财务报表使用者的经济决策。2.影响的广泛性根据注册会计师的判断,对财务报表的影响具有广泛性的情形包括:(1)不限于对财务报表的特定要素、账户或项目产生影响;(2)虽然仅对财务报表的特定要素、账户或项目产生影响,但这些要素、账户或项目是或可能是财务报表的主要组成部分;第1注册会计师-审(3)当与披露相关时,产生的影响对财务报表使用者理解财务报表至关重要。注意:第一,在承接审计业务后,如果注意到管理层对审计范...