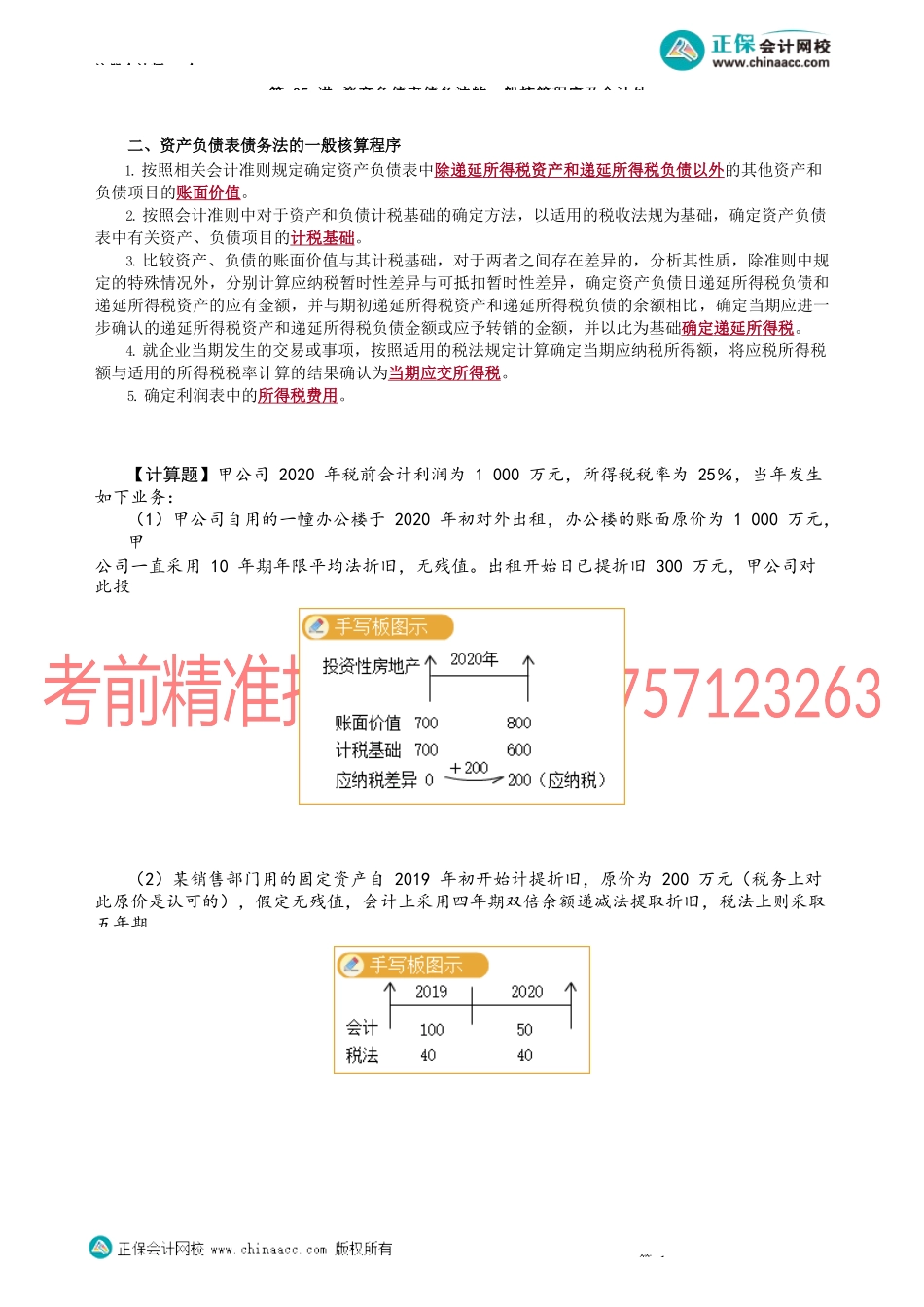

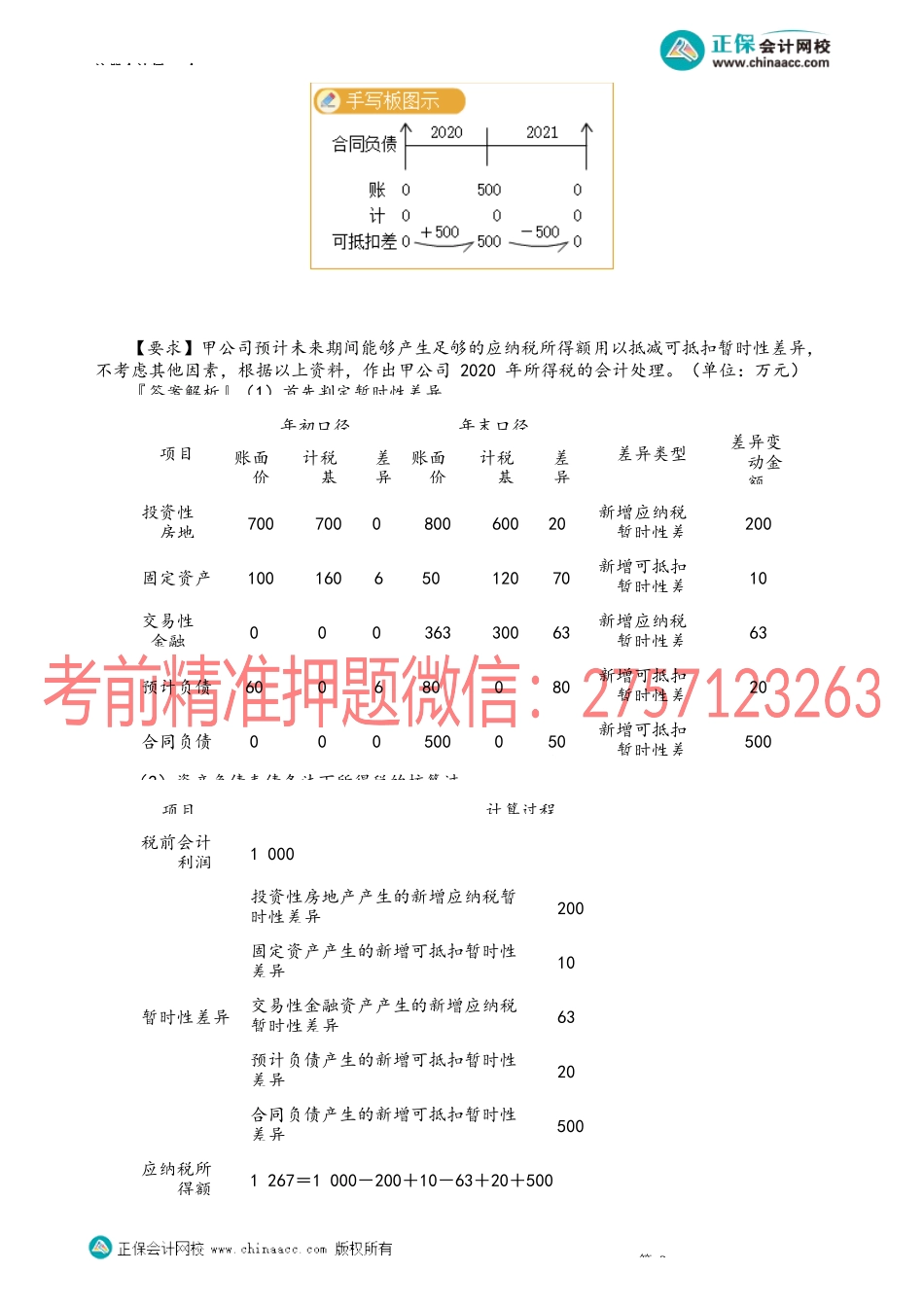

注册会计师-会第05讲资产负债表债务法的一般核算程序及会计处二、资产负债表债务法的一般核算程序1.按照相关会计准则规定确定资产负债表中除递延所得税资产和递延所得税负债以外的其他资产和负债项目的账面价值。2.按照会计准则中对于资产和负债计税基础的确定方法,以适用的税收法规为基础,确定资产负债表中有关资产、负债项目的计税基础。3.比较资产、负债的账面价值与其计税基础,对于两者之间存在差异的,分析其性质,除准则中规定的特殊情况外,分别计算应纳税暂时性差异与可抵扣暂时性差异,确定资产负债日递延所得税负债和递延所得税资产的应有金额,并与期初递延所得税资产和递延所得税负债的余额相比,确定当期应进一步确认的递延所得税资产和递延所得税负债金额或应予转销的金额,并以此为基础确定递延所得税。4.就企业当期发生的交易或事项,按照适用的税法规定计算确定当期应纳税所得额,将应税所得税额与适用的所得税税率计算的结果确认为当期应交所得税。5.确定利润表中的所得税费用。【计算题】甲公司2020年税前会计利润为1000万元,所得税税率为25%,当年发生如下业务:(1)甲公司自用的一幢办公楼于2020年初对外出租,办公楼的账面原价为1000万元,甲公司一直采用10年期年限平均法折旧,无残值。出租开始日已提折旧300万元,甲公司对此投资性房地产采用公允价值模式进行后续计量,假定出租当日办公楼的公允价值等于账面价值,(2)某销售部门用的固定资产自2019年初开始计提折旧,原价为200万元(税务上对此原价是认可的),假定无残值,会计上采用四年期双倍余额递减法提取折旧,税法上则采取五年期第1注册会计师-会(3)2020年4月1日甲公司购入乙公司的股票,初始取得成本为300万元,分类为交易性(4)年初因产品质量担保费用提取的预计负债为60万元,年末此项预计负债的余额为80(5)甲公司当年预收乙公司定金500万元,合同约定货物将于2021年初发出,该批货物的总价款为1000万元,增值税税率为13%,商品的成本为800万元。假定税法认为,企业第2注册会计师-会【要求】甲公司预计未来期间能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,不考虑其他因素,根据以上资料,作出甲公司2020年所得税的会计处理。(单位:万元)『答案解析』(1)首先判定暂时性差异(2)资产负债表债务法下所得税的核算过第3项目计算过程税前会计利润1000暂时性差异投资性房地产产生的新增应纳税暂时性差异200固定资产产生的新增可抵扣暂时...