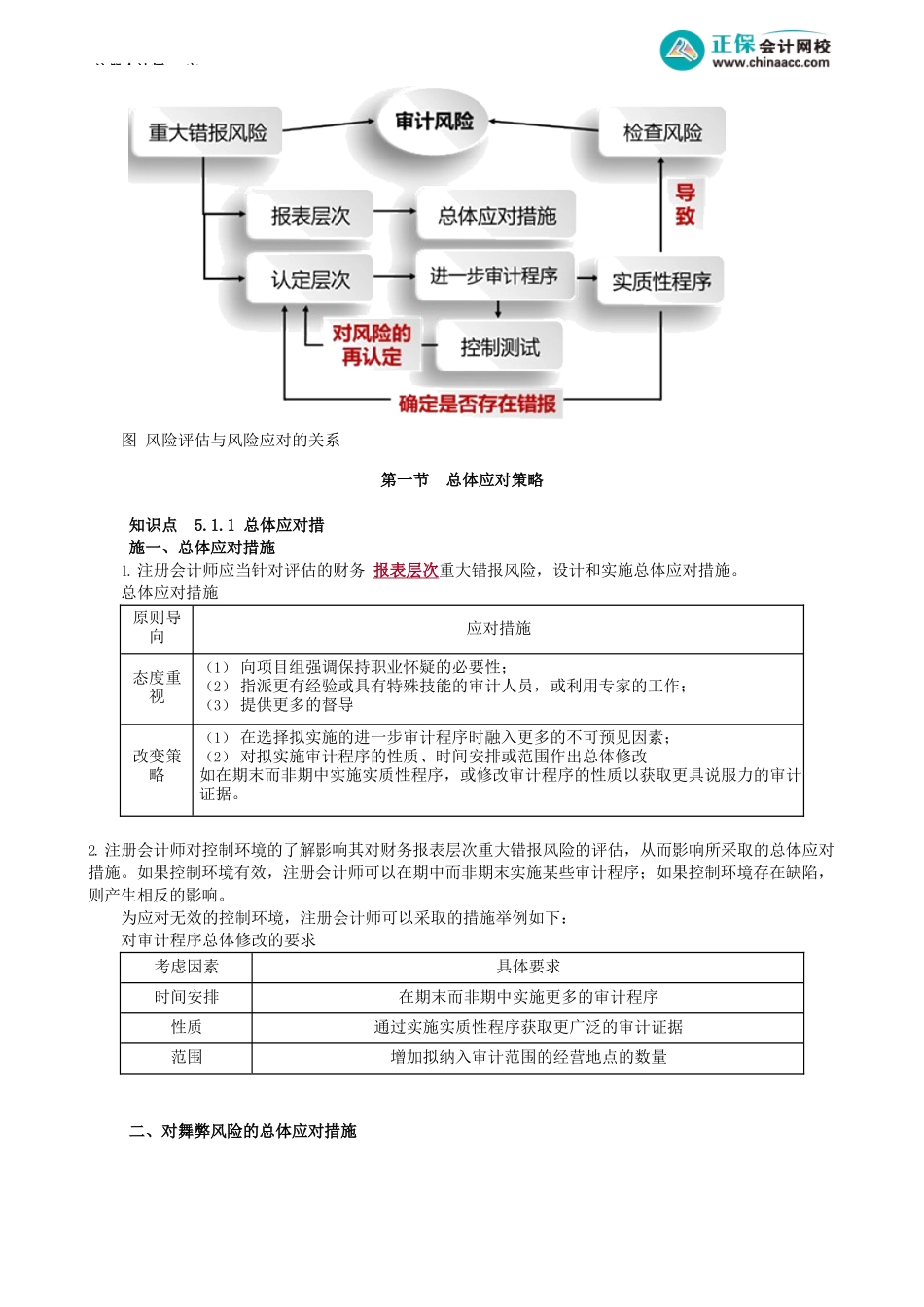

注册会计师-审第01讲总体应对策略考前精准押题微信:2977945028考情分析本篇介绍了风险应对策略原则,在以往年度考试中,主要以客观题目的形式大量考查,也曾多次结合其他篇章的内容以简答题或综合题进行了考查。本篇难度适中,可出题性极强,属于应当重点拿分的内容,必须全面掌握。本篇目錄**注册会计师针对评估的重大错报风险,通过设计和实施恰当的应对措施,获取充分、适当的审计证据。风险评估与风险应对注册会计师-审图风险评估与风险应对的关系第一节总体应对策略知识点5.1.1总体应对措施一、总体应对措施1.注册会计师应当针对评估的财务报表层次重大错报风险,设计和实施总体应对措施。总体应对措施原则导向应对措施态度重视(1)向项目组强调保持职业怀疑的必要性;(2)指派更有经验或具有特殊技能的审计人员,或利用专家的工作;(3)提供更多的督导改变策略(1)在选择拟实施的进一步审计程序时融入更多的不可预见因素;(2)对拟实施审计程序的性质、时间安排或范围作出总体修改如在期末而非期中实施实质性程序,或修改审计程序的性质以获取更具说服力的审计证据。2.注册会计师对控制环境的了解影响其对财务报表层次重大错报风险的评估,从而影响所采取的总体应对措施。如果控制环境有效,注册会计师可以在期中而非期末实施某些审计程序;如果控制环境存在缺陷,则产生相反的影响。为应对无效的控制环境,注册会计师可以采取的措施举例如下:对审计程序总体修改的要求考虑因素具体要求时间安排在期末而非期中实施更多的审计程序性质通过实施实质性程序获取更广泛的审计证据范围增加拟纳入审计范围的经营地点的数量二、对舞弊风险的总体应对措施注册会计师-审1.在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,注册会计师应当:(1)在分派和督导项目组成员时,考虑承担重要业务职责的项目组成员所具备的知识、技能和能力,并考虑由于舞弊导致的重大错报风险的评估结果;(2)评价被审计单位对会计政策(特别是涉及主观计量和复杂交易的会计政策)的选择和运用,是否可能表明管理层通过操纵利润对财务信息作出虚假报告;(3)在选择审计程序的性质、时间安排和范围时,增加审计程序的不可预见性。2.在针对评估的由于舞弊导致的重大错报风险确定总体应对措施时,注册会计师通常更需要在整体审计工作中保持职业怀疑,包括:(1)在选择拟检查的支持重大交易的文件的性质和范围时,增强敏感性;(2)增强对管理...