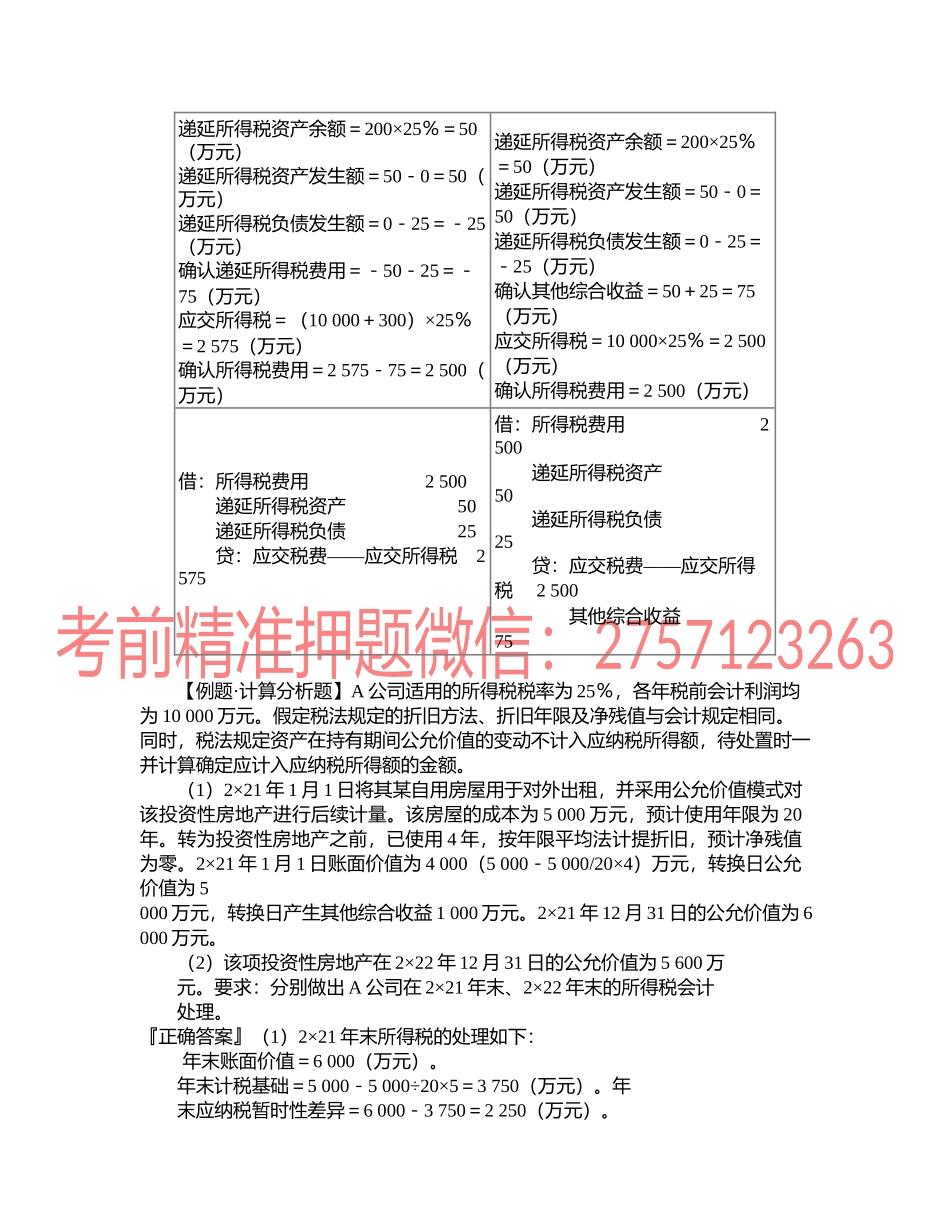

【例题·计算分析题】甲公司适用的所得税税率为25%,各年税前会计利润均为10000万元。假定2×21年期初暂时性差异余额为零,假定甲公司未来期间很可能获得足够的应纳税所得额用来抵扣暂时性差异,不考虑其他因素。有关业务如下:(1)2×21年11月20日,甲公司自公开市场取得一项权益性投资,分类为交易性金融资产或指定为其他权益工具投资(为便于对比说明),支付价款1000万元,本年末该权益性投资的公允价值为1100万元。(2)2×22年12月31日,该投资的公允价值为800万元。要求:分别编制2×21年和2×22年有关交易性金融资产和其他权益工具投资的相关会计分录。『正确答案』(1)2×21年交易性金融资产其他权益工具投资年末账面价值=1100(万元)年末计税基础=1000(万元)应纳税暂时性差异=100(万元)同左递延所得税负债余额=100×25%=25递延所得税负债余额=100×25%(万元)确认递延所得税费用=25(万元)=25(万元)确认其他综合收益=-25(万元应交所得税=(10000-100)×25%=)2475(万元)确认所得税费用=2475+25=2500(应交所得税=10000×25%=2500(万元)万元)确认所得税费用=2500(万元)借:所得税费用2500借:所得税费用2500贷:递延所得税负债25应交税费——应交所得税2475其他综合收益25贷:递延所得税负债25应交税费——应交所得税2500(2)2×22年交易性金融资产其他权益工具投资年末账面价值=800(万元)年末计税基础=1000(万元)年末累计可抵扣暂时性差异=200(万元)同左递延所得税资产余额=200×25%=50递延所得税资产余额=200×25%=50(万元)递延所得税资产发生额=50-0=50(万元)递延所得税负债发生额=0-25=-25(万元)确认其他综合收益=50+25=75(万元)应交所得税=10000×25%=2500(万元)确认所得税费用=2500(万元)(万元)递延所得税资产发生额=50-0=50(万元)递延所得税负债发生额=0-25=-25(万元)确认递延所得税费用=-50-25=-75(万元)应交所得税=(10000+300)×25%=2575(万元)确认所得税费用=2575-75=2500(万元)借:所得税费用2500借:所得税费用2500递延所得税资产50递延所得税负债25贷:应交税费——应交所得税2575递延所得税资产50递延所得税负债25贷:应交税费——应交所得税2500其他综合收益75【例题·计算分析题】A公司适用的所得税税率为25%,各年税前会计利润均为10000万元。假定税法规定的折旧方法、折旧年限及净残值与会...