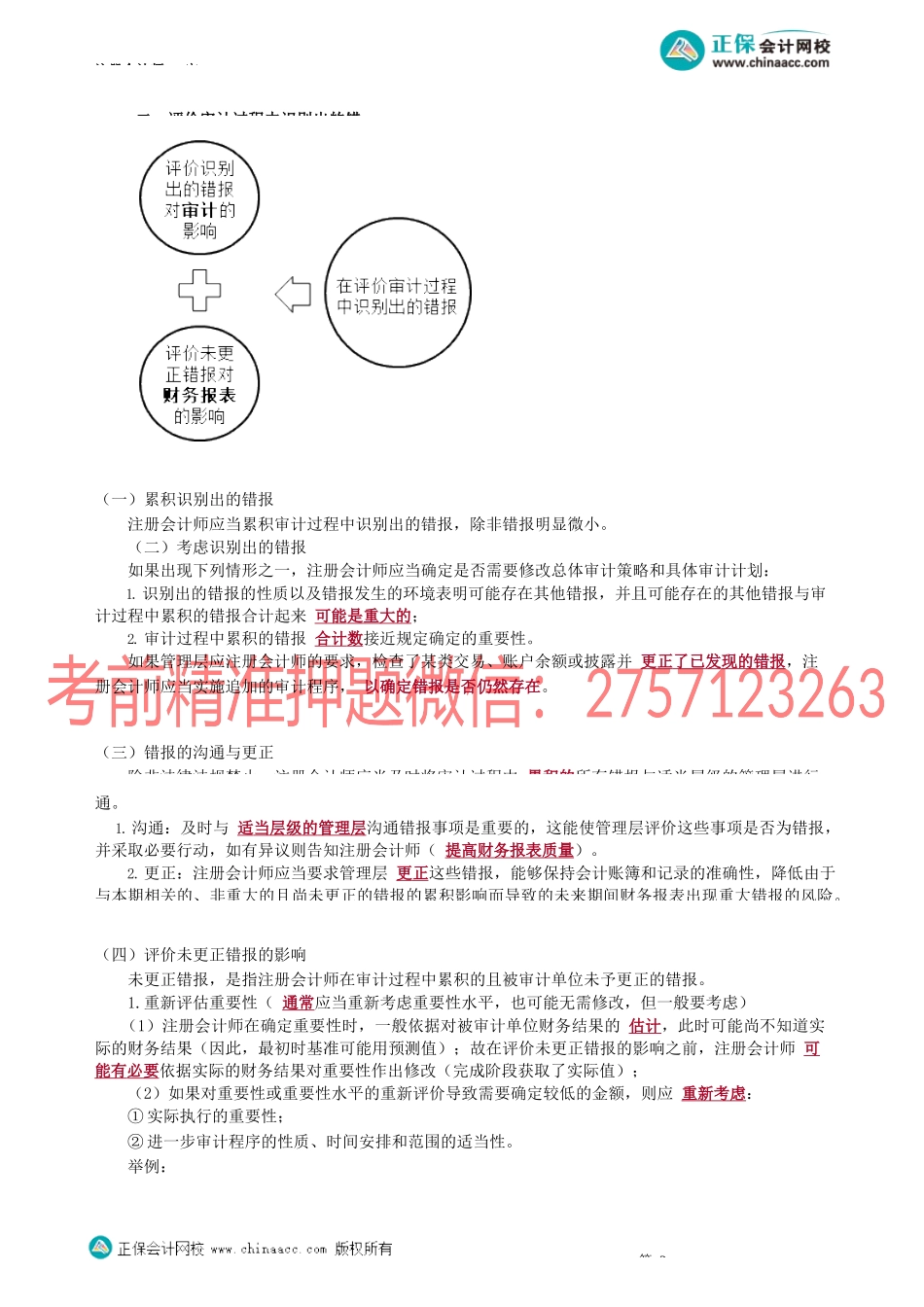

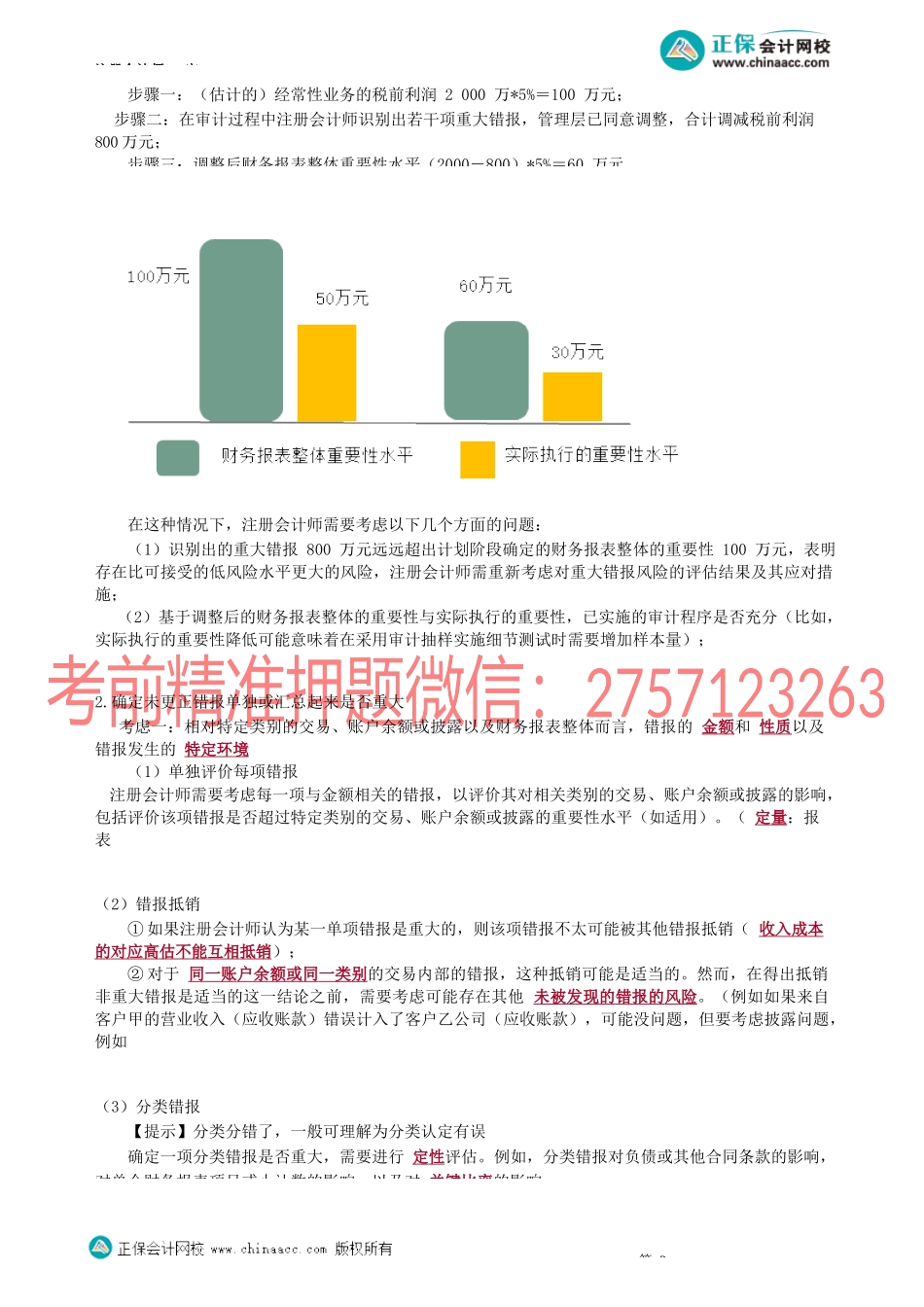

注册会计师-审第01讲完成审计工作概章节内容分析本章属于非常重要的章节,主要介绍了阶段所涉及的内容。主要涉及对相关概念和要点进行直接考查,也可能在主观题中考查对的具体运用,如在综合题中考查对审计过程中发现的错报的评价等。需要重点关注:评价审计过程中发现的错报;期后事项的含义和种类;注册会计师对各时段期后事项知识点18.完成审计工作概引言在阶段汇总审计测试结果,进行更具综合性的审计工作,比如评价审计中的重大发现,评价审计过程中发现的错报,关注期后事项对财务报表的影响,复核审计工作底稿和财务报表等。在这个基础上,评价审计结果,在与被审计单位沟通后,获取管理层书面声明,确定应当出具的审计报告的意见类型和措辞,一、评价审计中的重大发现在完成审计工作阶段,项目合伙人和审计项目组考虑的重大发现及事项的例子包括:1.期中复核中的重大发现及其对审计方法的影响;2.涉及会计政策的选择、运用和一贯性的重大事项,包括相关披露;3.就识别出的特别风险,对总体审计策略和具体审计计划所作的重大修改;4.在与管理层和其他人员讨论重大发现和事项时得到的信息;5.与注册会计师的最终审计结论相矛盾或不一致的信息。第1注册会计师-审二、评价审计过程中识别出的错(一)累积识别出的错报注册会计师应当累积审计过程中识别出的错报,除非错报明显微小。(二)考虑识别出的错报如果出现下列情形之一,注册会计师应当确定是否需要修改总体审计策略和具体审计计划:1.识别出的错报的性质以及错报发生的环境表明可能存在其他错报,并且可能存在的其他错报与审计过程中累积的错报合计起来可能是重大的;2.审计过程中累积的错报合计数接近规定确定的重要性。如果管理层应注册会计师的要求,检查了某类交易、账户余额或披露并更正了已发现的错报,注册会计师应当实施追加的审计程序,以确定错报是否仍然存在。(三)错报的沟通与更正除非法律法规禁止,注册会计师应当及时将审计过程中累积的所有错报与适当层级的管理层进行通。1.沟通:及时与适当层级的管理层沟通错报事项是重要的,这能使管理层评价这些事项是否为错报,并采取必要行动,如有异议则告知注册会计师(提高财务报表质量)。2.更正:注册会计师应当要求管理层更正这些错报,能够保持会计账簿和记录的准确性,降低由于与本期相关的、非重大的且尚未更正的错报的累积影响而导致的未来期间财务报表出现重大错报的风险。(四)评价未更正错报的影响未更正错报,...