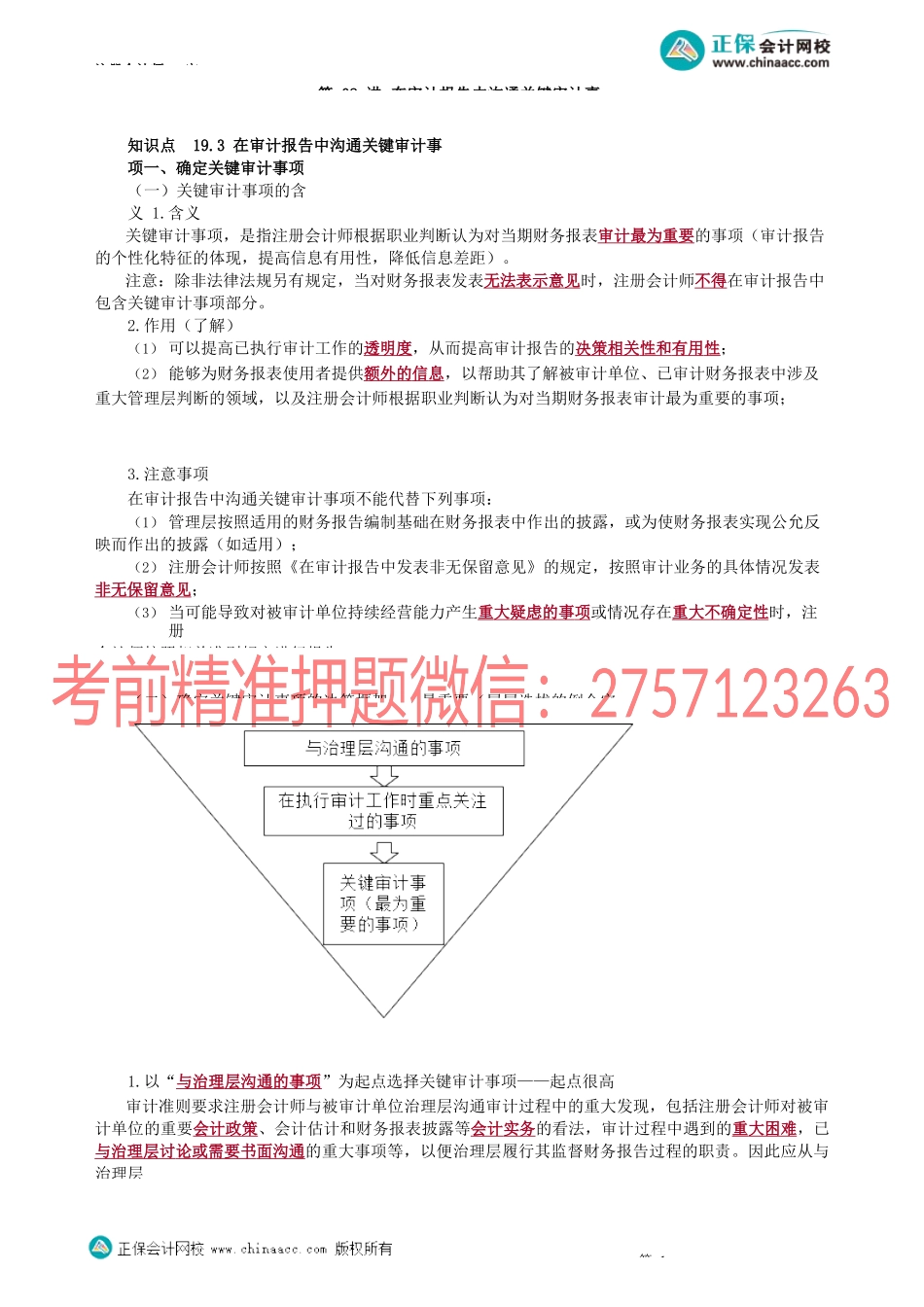

注册会计师-审第02讲在审计报告中沟通关键审计事知识点19.3在审计报告中沟通关键审计事项一、确定关键审计事项(一)关键审计事项的含义1.含义关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项(审计报告的个性化特征的体现,提高信息有用性,降低信息差距)。注意:除非法律法规另有规定,当对财务报表发表无法表示意见时,注册会计师不得在审计报告中包含关键审计事项部分。2.作用(了解)(1)可以提高已执行审计工作的透明度,从而提高审计报告的决策相关性和有用性;(2)能够为财务报表使用者提供额外的信息,以帮助其了解被审计单位、已审计财务报表中涉及重大管理层判断的领域,以及注册会计师根据职业判断认为对当期财务报表审计最为重要的事项;3.注意事项在审计报告中沟通关键审计事项不能代替下列事项:(1)管理层按照适用的财务报告编制基础在财务报表中作出的披露,或为使财务报表实现公允反映而作出的披露(如适用);(2)注册会计师按照《在审计报告中发表非无保留意见》的规定,按照审计业务的具体情况发表非无保留意见;(3)当可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性时,注册会计师按照相关准则规定进行报告。(二)确定关键审计事项的决策框架——最重要(层层选拔的倒金字1.以“与治理层沟通的事项”为起点选择关键审计事项——起点很高审计准则要求注册会计师与被审计单位治理层沟通审计过程中的重大发现,包括注册会计师对被审计单位的重要会计政策、会计估计和财务报表披露等会计实务的看法,审计过程中遇到的重大困难,已与治理层讨论或需要书面沟通的重大事项等,以便治理层履行其监督财务报告过程的职责。因此应从与治理层第1注册会计师-审2.从“与治理层沟通的事项”中选出“在执行审计工作时重点关注过的事项”(1)含义对注册会计师获取充分、适当的审计证据或对财务报表形成审计意见构成挑战的事项可能与注册会计师确定关键审计事项尤其相关。注册会计师重点关注过的领域通常与财务报表中复杂、重大的管理层判断领域相关,因而通常涉及困难或复杂的注册会计师职业判断,影响注册会计师的总体审计策略以及对这些事项分配的审计资源和审计工作力度。这些影响可能包括高级审计人员参与审计业务的程度,或者注册会计师的专家或在会计、审计的特殊领域具有专长的人员(包括会计师事务所聘请或雇用的人员)对这些领域的参与等。(2)在确定哪些事项...