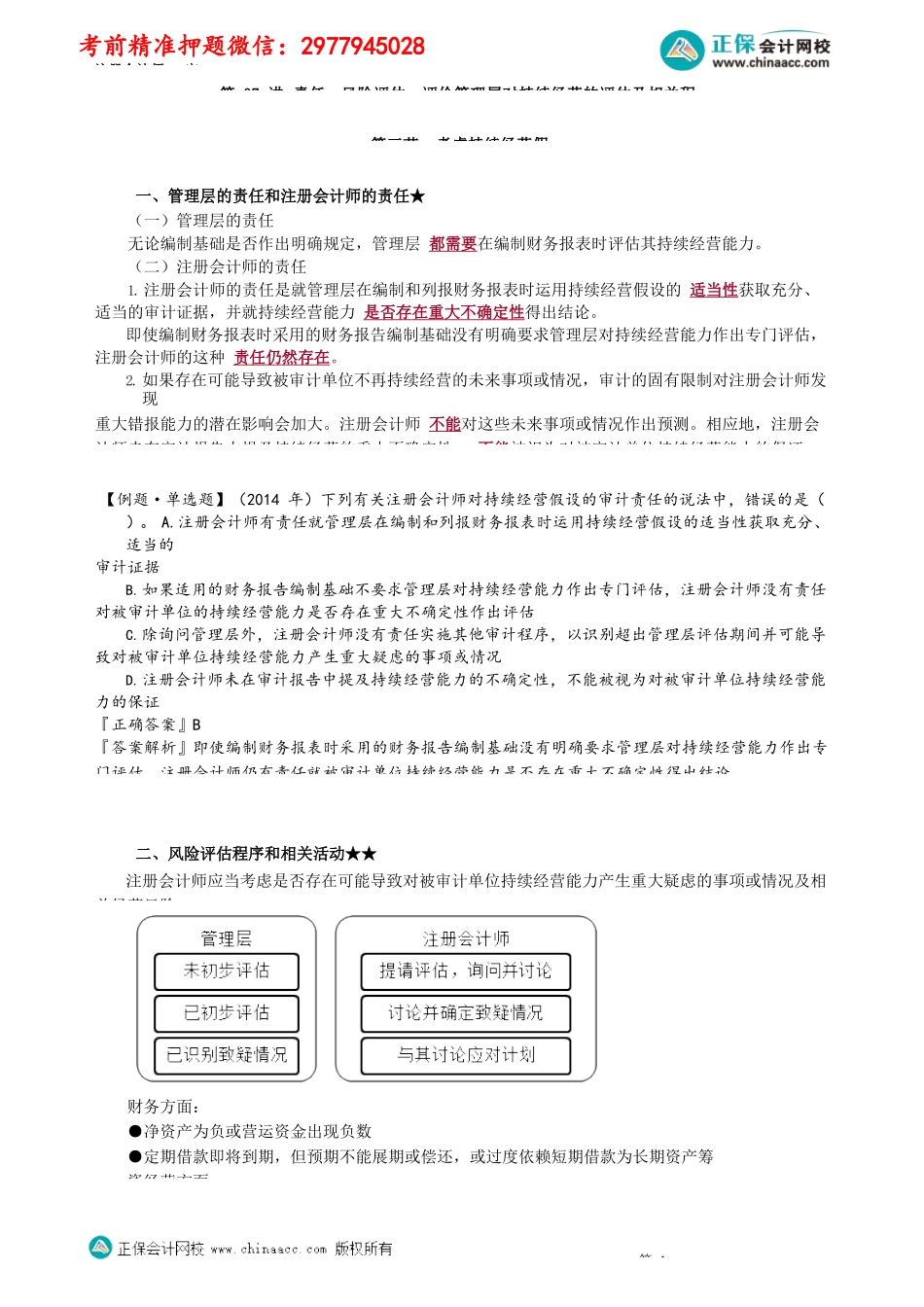

注册会计师-审第07讲责任、风险评估、评价管理层对持续经营的评估及相关程第三节考虑持续经营假一、管理层的责任和注册会计师的责任★(一)管理层的责任无论编制基础是否作出明确规定,管理层都需要在编制财务报表时评估其持续经营能力。(二)注册会计师的责任1.注册会计师的责任是就管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据,并就持续经营能力是否存在重大不确定性得出结论。即使编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,注册会计师的这种责任仍然存在。2.如果存在可能导致被审计单位不再持续经营的未来事项或情况,审计的固有限制对注册会计师发现重大错报能力的潜在影响会加大。注册会计师不能对这些未来事项或情况作出预测。相应地,注册会计师未在审计报告中提及持续经营的重大不确定性,不能被视为对被审计单位持续经营能力的保证。【例题·单选题】(2014年)下列有关注册会计师对持续经营假设的审计责任的说法中,错误的是()。A.注册会计师有责任就管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据B.如果适用的财务报告编制基础不要求管理层对持续经营能力作出专门评估,注册会计师没有责任对被审计单位的持续经营能力是否存在重大不确定性作出评估C.除询问管理层外,注册会计师没有责任实施其他审计程序,以识别超出管理层评估期间并可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况D.注册会计师未在审计报告中提及持续经营能力的不确定性,不能被视为对被审计单位持续经营能力的保证『正确答案』B『答案解析』即使编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,注册会计师仍有责任就被审计单位持续经营能力是否存在重大不确定性得出结论。二、风险评估程序和相关活动★★注册会计师应当考虑是否存在可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况及相关经营风险。财务方面:●净资产为负或营运资金出现负数●定期借款即将到期,但预期不能展期或偿还,或过度依赖短期借款为长期资产筹资经营方面:第1考前精准押题微信:2977945028注册会计师-审●管理层计划清算被审计单位或终止经营●关键管理人员离职且无人替代其他方面:●未决诉讼或监管程序,可能导致其无法支付索赔金额【例题·综合题】(2018年)上市公司甲公司是ABC会计师事务所的常年审计客...