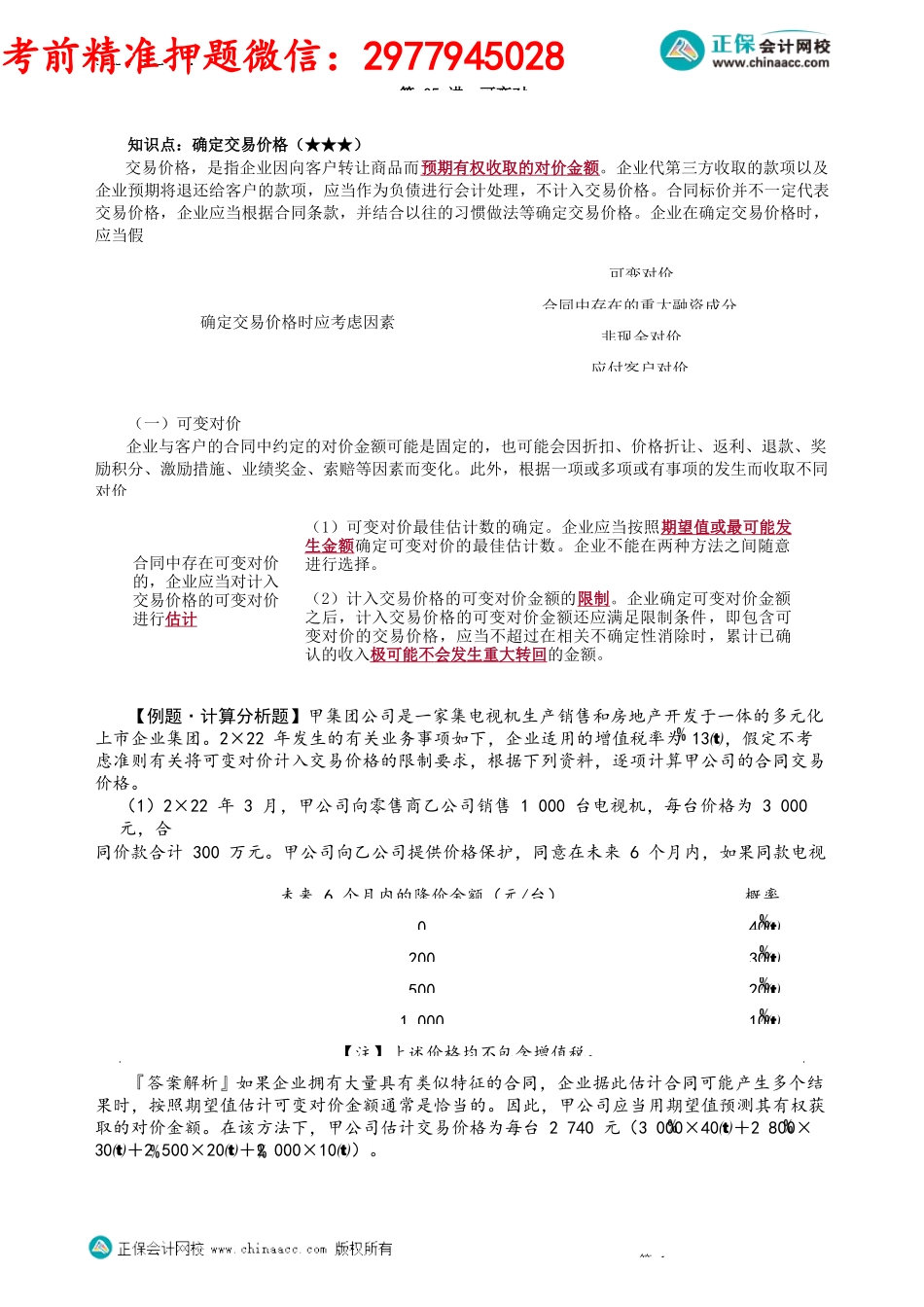

注册会计师-会第05讲可变对知识点:确定交易价格(★★★)交易价格,是指企业因向客户转让商品而预期有权收取的对价金额。企业代第三方收取的款项以及企业预期将退还给客户的款项,应当作为负债进行会计处理,不计入交易价格。合同标价并不一定代表交易价格,企业应当根据合同条款,并结合以往的习惯做法等确定交易价格。企业在确定交易价格时,应当假(一)可变对价企业与客户的合同中约定的对价金额可能是固定的,也可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等因素而变化。此外,根据一项或多项或有事项的发生而收取不同对价【例题·计算分析题】甲集团公司是一家集电视机生产销售和房地产开发于一体的多元化上市企业集团。2×22年发生的有关业务事项如下,企业适用的增值税率为13,假定不考虑准则有关将可变对价计入交易价格的限制要求,根据下列资料,逐项计算甲公司的合同交易价格。(1)2×22年3月,甲公司向零售商乙公司销售1000台电视机,每台价格为3000元,合同价款合计300万元。甲公司向乙公司提供价格保护,同意在未来6个月内,如果同款电视机售『答案解析』如果企业拥有大量具有类似特征的合同,企业据此估计合同可能产生多个结果时,按照期望值估计可变对价金额通常是恰当的。因此,甲公司应当用期望值预测其有权获取的对价金额。在该方法下,甲公司估计交易价格为每台2740元(3000×40+2800×30+2500×20+2000×10)。第1未来6个月内的降价金额(元/台)概率0402003050020100010【注】上述价格均不包含增值税。合同中存在可变对价的,企业应当对计入交易价格的可变对价进行估计(1)可变对价最佳估计数的确定。企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数。企业不能在两种方法之间随意进行选择。(2)计入交易价格的可变对价金额的限制。企业确定可变对价金额之后,计入交易价格的可变对价金额还应满足限制条件,即包含可变对价的交易价格,应当不超过在相关不确定性消除时,累计已确认的收入极可能不会发生重大转回的金额。确定交易价格时应考虑因素可变对价合同中存在的重大融资成分非现金对价应付客户对价考前精准押题微信:2977945028注册会计师-会(2)2×22年6月,甲公司为其客户建造一栋厂房,合同约定的价款为100万元,但是,如果甲公司不能在合同签订之日起的120天内竣工,则须支付10万元罚款,该罚款从合同价款中扣除。上述金额均不含增值税。假设...