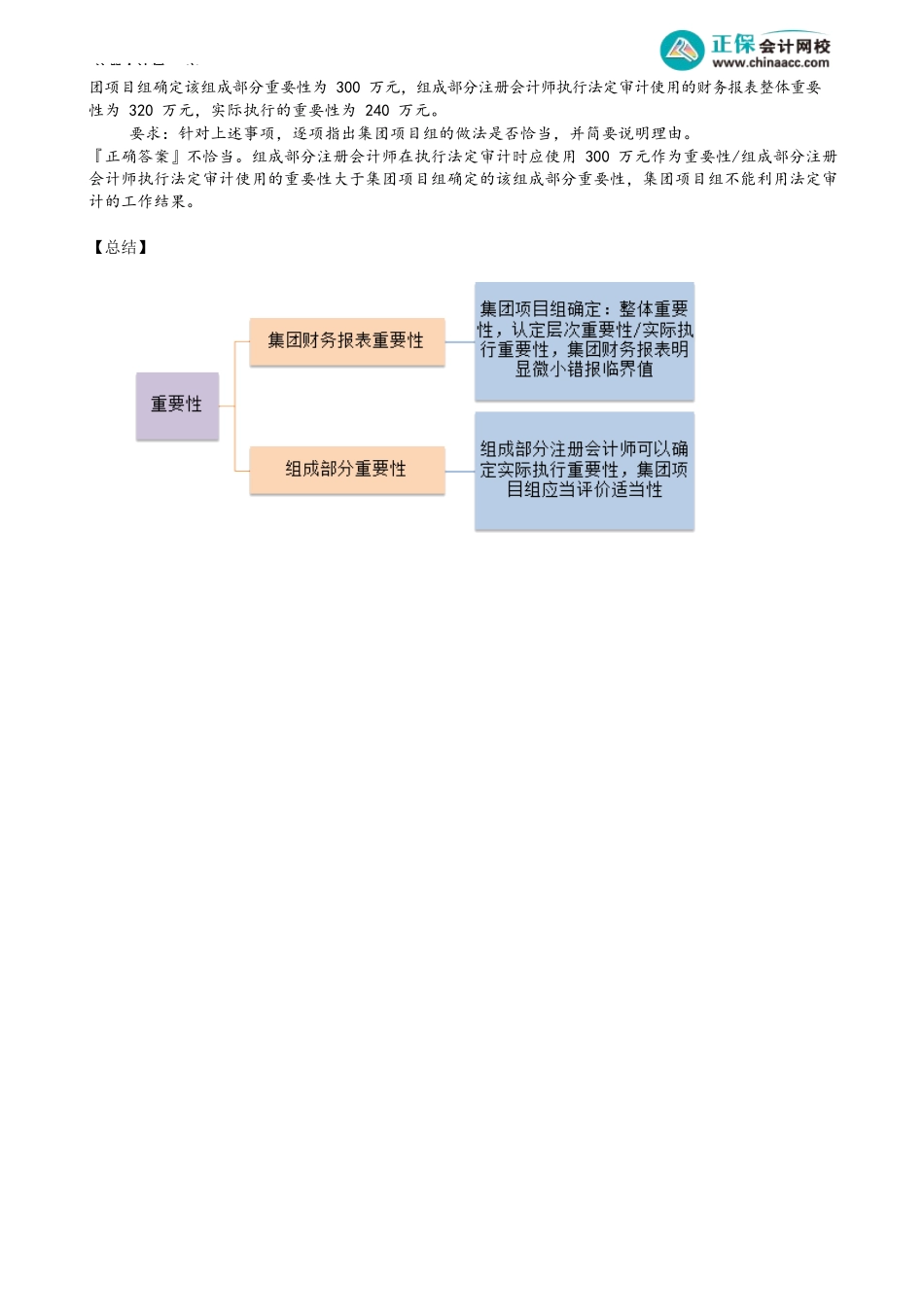

注册会计师-审第04讲集团审计的重要性第二节重要性一、集团财务报表整体的重要性★★★在制定集团总体审计策略时,集团项目组应确定集团财务报表整体的重要性。考前精准押题微信:2977945028二、集团财务报表认定层次重要性/实际执行重要性(可能存在一个或多个)★★★由集团项目组确定,低于集团财务报表整体的重要性。大思路:集团层面集团项目组定三、组成部分重要性★★★1.组成部分财务报表整体重要性如果组成部分注册会计师对组成部分财务信息实施审计或审阅,集团项目组应当基于集团审计目的,为这些组成部分确定组成部分重要性。为将未更正和未发现错报的汇总数超过集团财务报表整体的重要性的可能性降至适当的低水平,集团项目组应当将组成部分重要性设定为低于集团财务报表整体的重要性。在确定组成部分重要性时,无须采用将集团财务报表整体重要性按比例分配的方式,因此,对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性。在制定组成部分总体审计策略时,需要使用组成部分的重要性。2.组成部分认定层次重要性在对组成部分财务信息实施审计或审阅的情况下,集团项目组应当向组成部分注册会计师通报组成部分特定类别的交易、账户余额或披露采用的一个或多个重要性水平(如适用)。3.组成部分实际执行重要性在审计组成部分财务信息时,组成部分注册会计师(或集团项目组)需要确定组成部分层面实际执行的重要性。如果基于集团审计目的,由组成部分注册会计师对组成部分财务信息执行审计工作,集团项目组应当评价在组成部分层面确定的实际执行的重要性的适当性。四、明显微小错报的临界值★★★集团项目组需要针对集团财务报表设定明显微小错报临界值。组成部分注册会计师需要将在组成部分财务信息中识别出的超过这个临界值的错报通报给集团项目组。【例题·简答题】(2019年)ABC会计师事务所的A注册会计师负责审计甲集团公司2018年度财务报表。与集团审计相关的部分事项如下:A注册会计师评估认为重要组成部分丙公司的组成部分注册会计师具备足够的专业胜任能力,复核后认可了其确定的组成部分重要性和组成部分实际执行的重要性。要求:针对上述事项,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。『正确答案』不恰当。应当由集团项目组确定组成部分重要性。注册会计师-审【例题·简答题】(2019年)ABC会计师事务所的A注册会计师负责审计甲集团公司2018年度财务报表。与集团审计相关的部分事项如下...