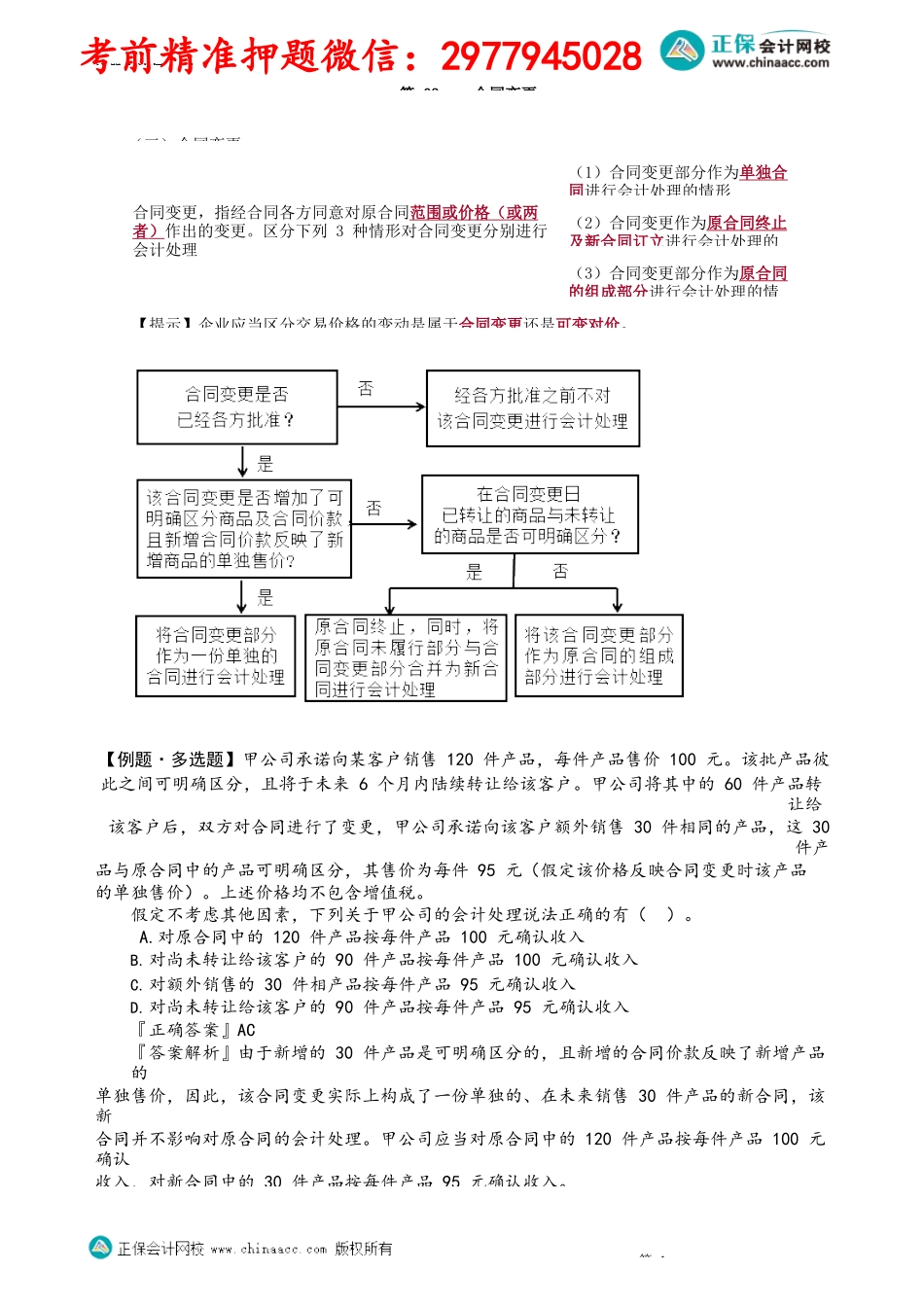

注册会计师-会第03合同变更(三)合同变更【例题·多选题】甲公司承诺向某客户销售120件产品,每件产品售价100元。该批产品彼此之间可明确区分,且将于未来6个月内陆续转让给该客户。甲公司将其中的60件产品转让给该客户后,双方对合同进行了变更,甲公司承诺向该客户额外销售30件相同的产品,这30件产品与原合同中的产品可明确区分,其售价为每件95元(假定该价格反映合同变更时该产品的单独售价)。上述价格均不包含增值税。假定不考虑其他因素,下列关于甲公司的会计处理说法正确的有()。A.对原合同中的120件产品按每件产品100元确认收入B.对尚未转让给该客户的90件产品按每件产品100元确认收入C.对额外销售的30件相产品按每件产品95元确认收入D.对尚未转让给该客户的90件产品按每件产品95元确认收入『正确答案』AC『答案解析』由于新增的30件产品是可明确区分的,且新增的合同价款反映了新增产品的单独售价,因此,该合同变更实际上构成了一份单独的、在未来销售30件产品的新合同,该新合同并不影响对原合同的会计处理。甲公司应当对原合同中的120件产品按每件产品100元确认收入,对新合同中的30件产品按每件产品95元确认收入。第1合同变更,指经合同各方同意对原合同范围或价格(或两者)作出的变更。区分下列3种情形对合同变更分别进行会计处理(1)合同变更部分作为单独合同进行会计处理的情形(2)合同变更作为原合同终止及新合同订立进行会计处理的(3)合同变更部分作为原合同的组成部分进行会计处理的情【提示】企业应当区分交易价格的变动是属于合同变更还是可变对价。考前精准押题微信:2977945028注册会计师-会价)。在第二年末,合同双方对合同进行了变更,将第三年的服务费调整为8万元(假定该价格反映了合同变更日该项服务的单独售价)同时以20万元的价格将合同期限延长三年(假定该价格不反映合同变更日该三年服务的单独售价),即每年的服务费6.67万元,于每年年初支A.B.A公司前两年每年确认收入10万元A公司第三年当年确认收入8万元A公司前三年共计确认收入18万元『正确答案』AD『答案解析』在合同开始的前两年,A公司每年确认收入10万元。由于新增的三年保洁服务的价格不能反映该项服务在合同变更时的单独售价,并且,在剩余合同期间需提供的服务与已提供的服务是可明确区分的,A公司应当将该合同变更作为原合同终止,同时,将原合同中未履约的部分与合同变更合并为一份新合同进行会计处理。该新合同的合同期限为四年,对价...