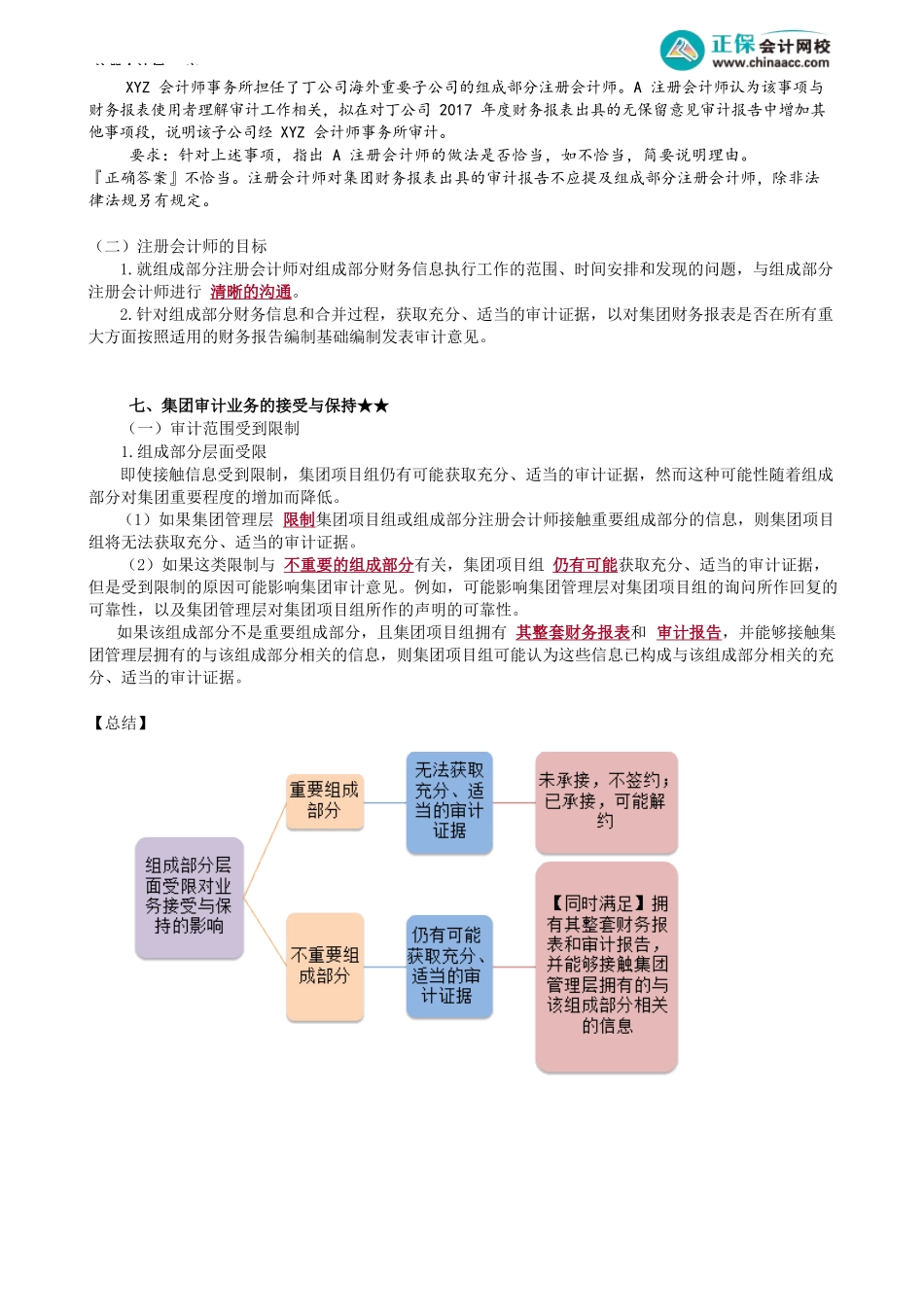

注册会计师-审第02讲集团审计的责任设定、业务的接受与保持考前精准押题微信:2977945028四、集团层面控制★集团层面控制,是指集团管理层设计、执行和维护的与集团财务报告相关的控制。【链接16.4】为实现财务信息的一致性和可比性,集团管理层通常对组成部分下达指令。集团管理层下达的指令通常包括:(1)运用的会计政策;(2)适用于集团财务报表的法定和其他披露要求;(3)报告的时间要求。五、合并过程及期后事项★【链接16.8】(一)合并过程,是指(1)通过合并、比例合并、权益法或成本法,在集团财务报表中对组成部分财务信息进行确认、计量、列报与披露;(2)对没有母公司但处在同一控制下的各组成部分编制的财务信息进行汇总。合并过程可能需要对集团财务报表中列报的金额作出调整,这类调整不经过常规交易处理系统,可能不会受到针对其他财务信息的控制的约束。集团项目组应当评价合并调整和重分类事项的适当性、完整性和准确性,并评价是否存在舞弊风险因素或可能存在管理层偏向的迹象。如果集团财务报表包括的组成部分财务报表的报告期末不同于集团财务报表,集团项目组应当评价是否已按照适用的财务报告编制基础对这些财务报表作出恰当调整。(二)期后事项(2022新增)如果集团项目组或组成部分注册会计师对组成部分财务信息实施审计,集团项目组或组成部分注册会计师应当实施审计程序,以识别组成部分自组成部分财务信息日至对集团财务报表出具审计报告日之间发生的、可能需要在集团财务报表中调整或披露的事项。如果组成部分注册会计师执行组成部分财务信息审计以外的工作,集团项目组应当要求组成部分注册会计师告知其注意到的、可能需要在集团财务报表中调整或披露的期后事项。六、集团审计中的责任设定和注册会计师的目标★★(一)集团审计中的责任设定(2022调整)注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师,除非法律法规另有规定。如果法律法规要求在审计报告中提及组成部分注册会计师,审计报告应当指明,这种提及并不减轻集团项目合伙人及其所在的会计师事务所对集团审计意见承担的责任。如果因未能就组成部分财务信息获取充分、适当的审计证据,导致集团项目组在对集团财务报表出具的审计报告中发表非无保留意见,集团项目组需要在审计报告中“形成保留/否定/无法表示意见的基础”部分说明不能获取充分、适当审计证据的原因。此时不应提及组成部分注册会计师,除非法律法规另有规定,并且...