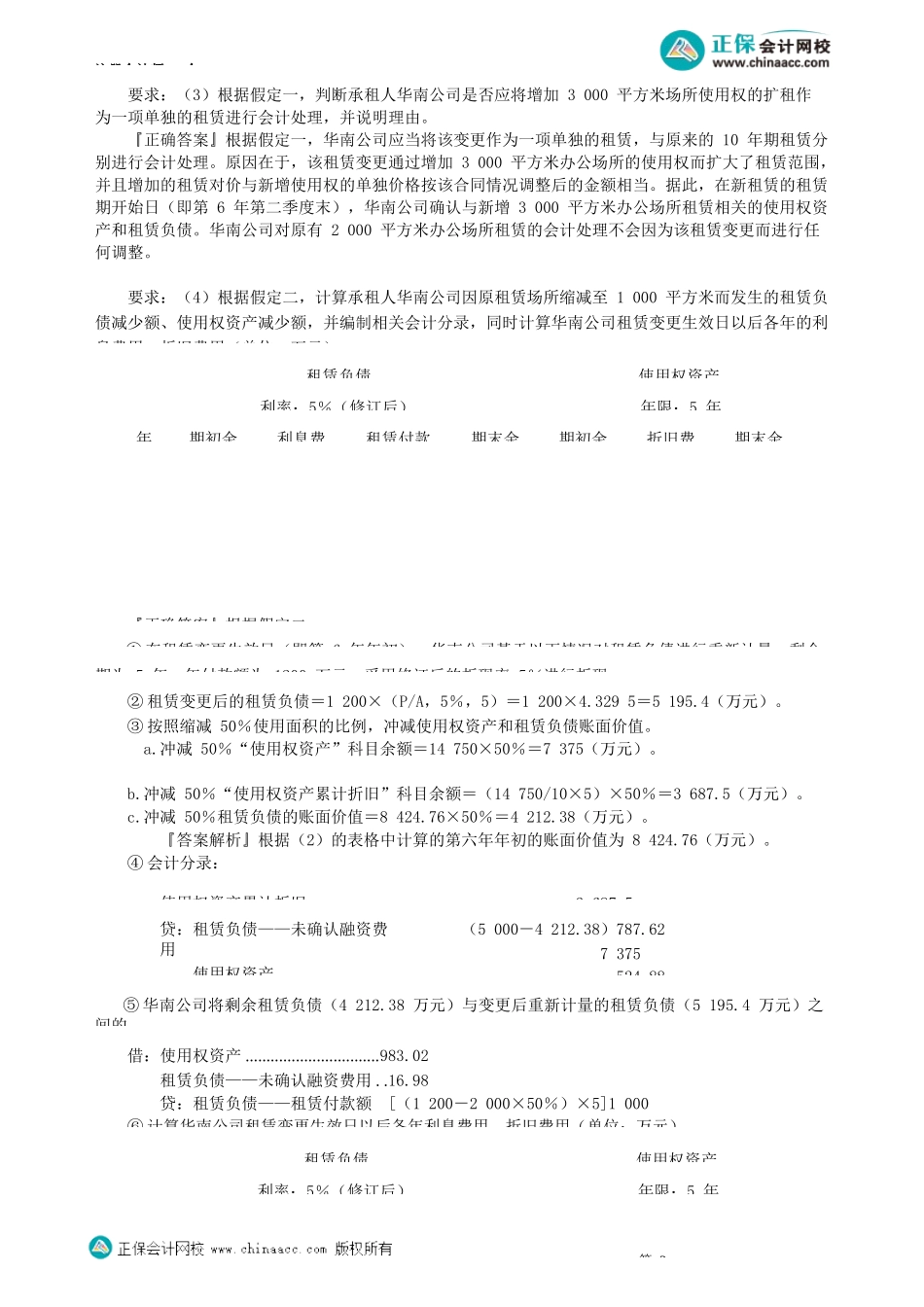

注册会计师-会第04讲租赁5.华南公司与乙公司签订了一项租赁合同,有关资料如下:(1)租赁期开始日为2×21年1月1日,华南公司从乙公司处租入2000平方米的办公场所,租赁期为10年,年租赁付款额为2000万元,于每年年末支付。租赁内含利率无法直接确定,承租人在租赁期开始日的年增量借款利率为6%。此外华南公司发生的初始直接费用为39.8万元,其中,9.8万元为向该楼层前任租户支付的款项,30万元为向房地产中介机构支付的佣金;作为对华南公司的激励,乙公司同意补偿华南公司10万元佣金,并于当日支付给华南公司。(2)假定一:在第6年年初,华南公司和出租人乙公司同意对原租赁剩余的五年租赁进行修改,以扩租同一建筑物内3000平方米的办公场所。扩租的场所于第6年第二季度末时可供华南公司使用。租赁对价的增加额与新租入3000平方米办公场所的当前市价根据承租人所获折扣进行调整后的金额相当,该折扣反映了出租人乙公司节约的成本,即将相同场所租赁给新租户则出租人会发生的营销成本等。(3)假定二:在第6年年初(即2×26年1月1日),华南公司和乙公司同意对原租赁合同进行变更,即自第6年年初起,将原租赁场所缩减至1000平方米。每年的租赁付款额(自第6年至第10年)调整为1200万元。租赁内含利率无法直接确定,华南公司在第6年年初的增量借款利率为5%。(4)假定三:在第7年年初,华南公司和乙公司同意对原租赁合同进行变更,即,将租赁期延长4年。每年的租赁付款额不变(即在第7年至第14年的每年年末支付2000万元)。租赁内含利率无法直接确定,华南公司在第7年年初的增量借款利率为7%。(5)假定四:在第6年年初,因浮动利率的变动而导致未来租赁付款额发生变动的,承租人华南公司与出租人同意对原租赁剩余的五年租赁进行修改,将租赁付款额从每年2000万元降至每年1900万元。租赁内含利率无法直接确定。承租人在租赁期开始日的增量借款年利率为6%,在第6年年初的增量借款年利率为7%。每年的租赁付款额在每年年末支付。(6)已知:(P/A,5%,5)=4.3295;(P/A,6%,10)=7.3601;(P/A,6%,5)=4.2124;要求:(1)根据资料(1),计算承租人华南公司租赁负债的初始确认金额,并编制初始确认的与赁相关的资产和负债相关会计分录。『正确答案』租赁负债的初始确认金额=2000×(P/A,6%,10)=2000×7.3601=14720.2(万元)。借:使用权资产14720.2租赁负债——未确认融资费用(20000-14720.2)5279.8贷:租赁负债——租赁...