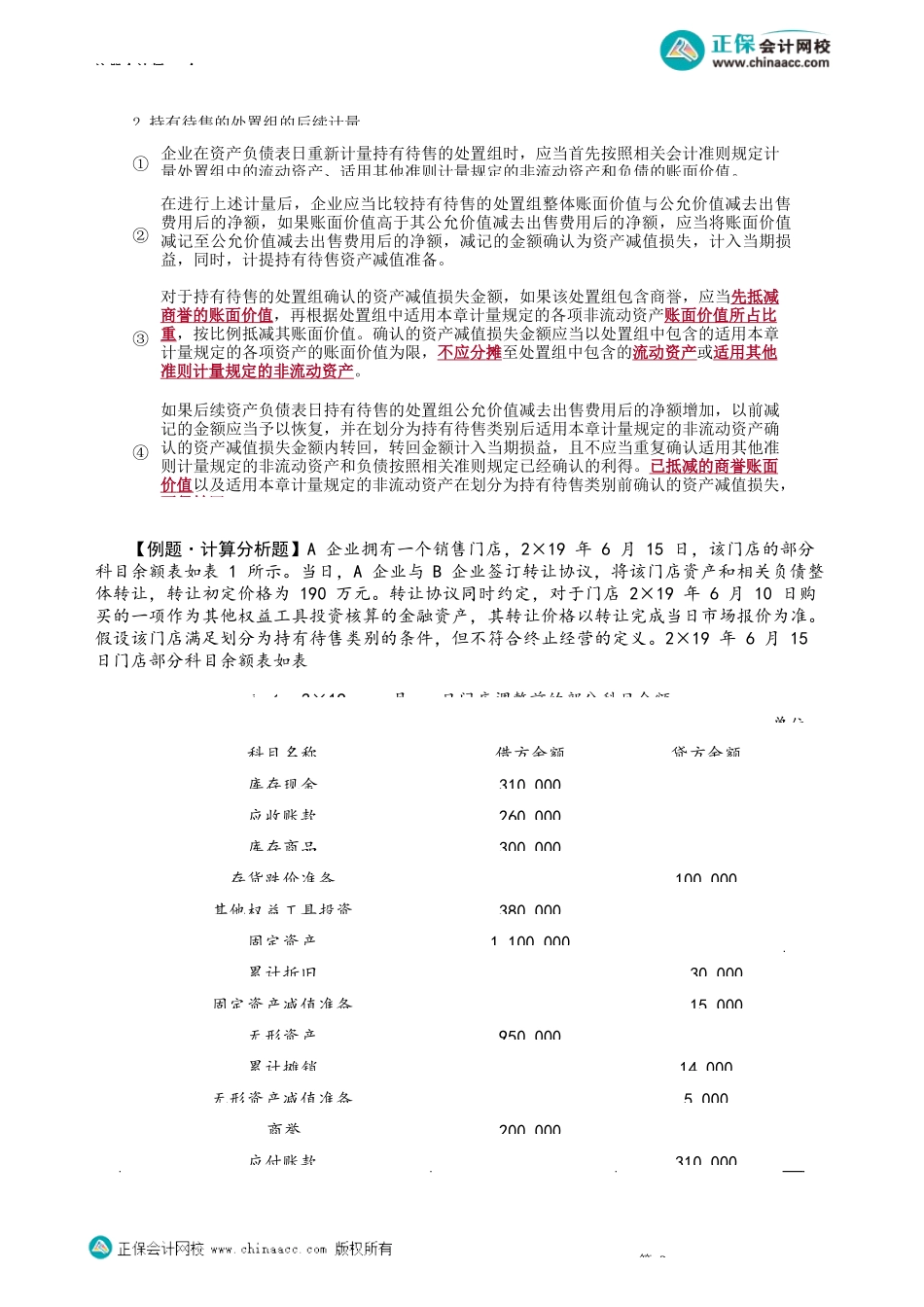

注册会计师-会第02讲持有待售类别的计量、列报知识点:持有待售类别的计量(★★★)对于持有待售的处置组的计量,只要处置组中包含了适用本章计量规定的非流动资产,就应当采用下文所述的方法计量整个处置组。处置组中的流动资产和适用其他准则计量规定的非流动资产和所有负债【注意】(1)采用公允价值模式进行后续计量的投资性房地产;(2)采用公允价值减去出售费用后的净额计量的生物资产;(3)职工薪酬形成的资产;(4)递延所得税资产;(5)由金融工具相关会计准则规范的金融资产;(6)由保险合同相关会计准则规范的保险合同所产生的权利;(7)除上述各项外的其他持有待售的非流动资产,按照下述方法计量。(一)划分为持有待售类别前的计量(二)划分为持有待售类别时的计量【提示】(1)出售费用是企业发生的可以直接归属于出售资产或处置组的增量费用。出售费用包为出售发生的特定法律服务、评估咨询等中介费用,也包括相关的消费税、城市维护建设税、土地增值税和印花税等,但是,不包括财务费用和所得税费用。(2)非同一控制下的企业合并中新取得的非流动资产或处置组划分为持有待售类别的,应当按照公允价值减去出售费用后的净额计量;同一控制下的企业合并中非流动资产或处置组划分为持有待售类别的,应当按照合并日在被合并方的账面价值与公允价值减去出售费用后的净额孰低计量。(三)划分为持有待售类别后的计量第11.持有待售的非流动资产(不应计提折旧或摊销)①企业在资产负债表日重新计量时,如果其账面价值高于公允价值减去出售费用后的净额,应当将账面价值减记至公允价值减去出售费用后的净额,减记的金额确认为资产减值损失,计入当期损益,同时计提持有待售资产减值准备②若公允价值减去出售费用后的净额增加,以前减记的金额应当予以恢复,并在划分为持有待售类别后非流动资产确认的资产减值损失金额内转回,转回金额计入当期损益,划分为持有待售类别前确认的资产减值损失不得转回对于持有待售的非流动资产或处置组,企业在初始计量时,应当按照相关会计准则规定计量流动资产、适用其他准则计量规定的非流动资产和负债①如果持有待售的非流动资产或处置组整体的账面价值低于其公允价值减去出售费用后的净额,企业不需要对账面价值进行调整;②如果账面价值高于其公允价值减去出售费用后的净额,企业应当将账面价值减记至公允价值减去出售费用后的净额,减记的金额确认为资产减值损失,计入当期损益,同时计提持有...