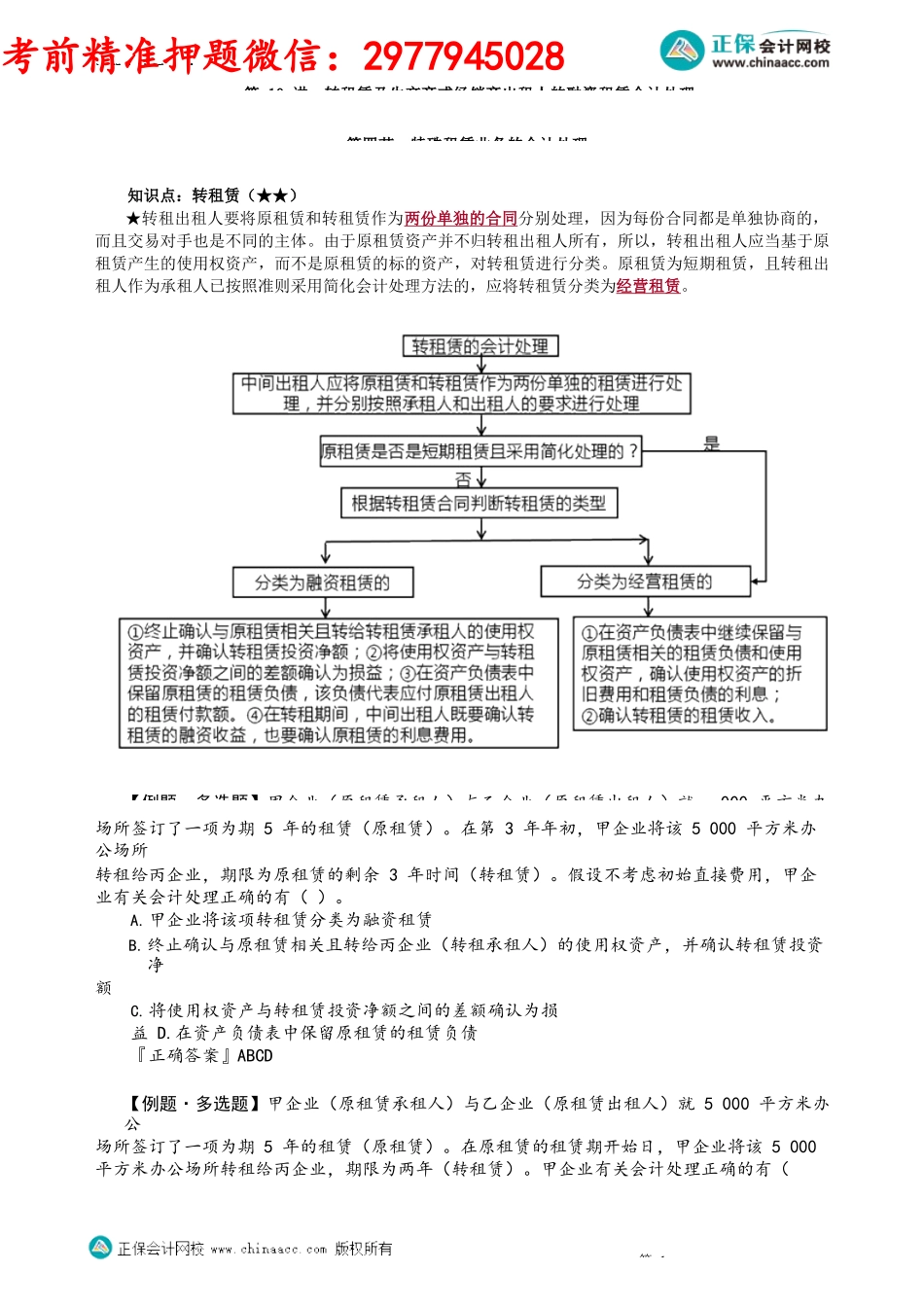

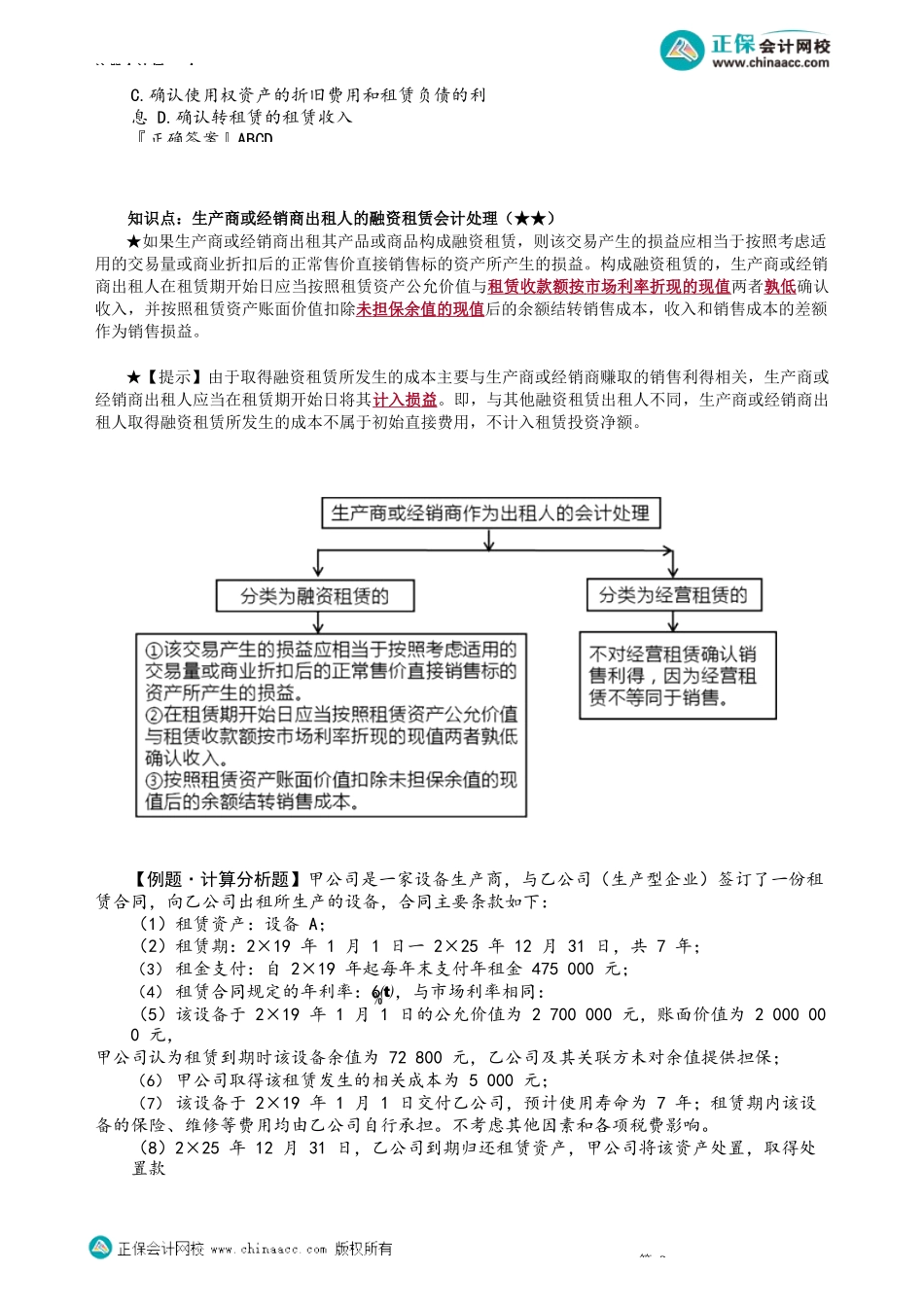

注册会计师-会第10讲转租赁及生产商或经销商出租人的融资租赁会计处理第四节特殊租赁业务的会计处理知识点:转租赁(★★)★转租出租人要将原租赁和转租赁作为两份单独的合同分别处理,因为每份合同都是单独协商的,而且交易对手也是不同的主体。由于原租赁资产并不归转租出租人所有,所以,转租出租人应当基于原租赁产生的使用权资产,而不是原租赁的标的资产,对转租赁进行分类。原租赁为短期租赁,且转租出租人作为承租人已按照准则采用简化会计处理方法的,应将转租赁分类为经营租赁。【例题·多选题】甲企业(原租赁承租人)与乙企业(原租赁出租人)就000平方米办场所签订了一项为期5年的租赁(原租赁)。在第3年年初,甲企业将该5000平方米办公场所转租给丙企业,期限为原租赁的剩余3年时间(转租赁)。假设不考虑初始直接费用,甲企业有关会计处理正确的有()。A.甲企业将该项转租赁分类为融资租赁B.终止确认与原租赁相关且转给丙企业(转租承租人)的使用权资产,并确认转租赁投资净额C.将使用权资产与转租赁投资净额之间的差额确认为损益D.在资产负债表中保留原租赁的租赁负债『正确答案』ABCD【例题·多选题】甲企业(原租赁承租人)与乙企业(原租赁出租人)就5000平方米办公场所签订了一项为期5年的租赁(原租赁)。在原租赁的租赁期开始日,甲企业将该5000平方米办公场所转租给丙企业,期限为两年(转租赁)。甲企业有关会计处理正确的有()。第1考前精准押题微信:2977945028注册会计师-会C.确认使用权资产的折旧费用和租赁负债的利息D.确认转租赁的租赁收入『正确答案』ABCD知识点:生产商或经销商出租人的融资租赁会计处理(★★)★如果生产商或经销商出租其产品或商品构成融资租赁,则该交易产生的损益应相当于按照考虑适用的交易量或商业折扣后的正常售价直接销售标的资产所产生的损益。构成融资租赁的,生产商或经销商出租人在租赁期开始日应当按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入,并按照租赁资产账面价值扣除未担保余值的现值后的余额结转销售成本,收入和销售成本的差额作为销售损益。★【提示】由于取得融资租赁所发生的成本主要与生产商或经销商赚取的销售利得相关,生产商或经销商出租人应当在租赁期开始日将其计入损益。即,与其他融资租赁出租人不同,生产商或经销商出租人取得融资租赁所发生的成本不属于初始直接费用,不计入租赁投资净额。【例题·计算分析题】甲公司是一家...